Wohn-Riester

Wohn-Riester ist eine staatliche Förderung für die private Altersvorsorge. Der Staat unterstützt beim Kauf, Bau oder beim altersgerechten Umbau einer selbstgenutzten Immobilie. 2008 wurde die Riester-Förderung als eine Art Eigenheimrente eingeführt. Ziel ist, dass die Sparer im Alter mietfrei wohnen können. Wohn-Riester kann zusammen mit einem dafür zertifizierten Bausparvertrag beantragt werden. Letztlich wird die Förderung dafür genutzt, eine selbst genutzte Immobilie zu finanzieren oder zu entschulden.

von Dennis Cömert in München, aktualisiert am 26.08.2022

Für wen ist Wohn-Riester sinnvoll?

Wohn-Riester lohnt sich ausschließlich für Menschen, die ihre eigene Wohn-Immobilie finanzieren wollen. Wer Kinder hat, profitiert zudem von mehr Fördergeldern. Der staatliche Zuschuss hilft dabei, die selbst genutzte Immobilie zu finanzieren oder zu entschulden.

Wenn es um Zulagen bzw. Steuervorteil geht, gilt als Faustregel: Junge Familien mit mehreren Kindern profitieren eher von den staatlichen Zulagen; Sparer mit vergleichsweise hohem Einkommen eher vom Steuervorteil.

Wer kann "riestern"?

Um einen Antrag stellen zu können, müssen Sie ein paar Voraussetzungen erfüllen, denn "riestern" können nur rentenversicherungspflichtige Arbeitnehmer, Beamte, Richter, Soldaten und Amtsträger oder Bezieher von Arbeitslosengeld oder Krankengeld. Im Detail sind es:

- Angestellte, die in die Rentenversicherung einzahlen

- Beamte, Richter, Zeitsoldaten, Amtsträger

- Bezieher von Arbeitslosengeld, Krankengeld oder einer Rente wegen Erwerbsminderung oder Erwerbs- oder Dienstunfähigkeit

- geringfügig Beschäftigte, die eigene Beiträge zur Sozialversicherung einzahlen

- mittelbar Förderberechtigte, also Personen, die selbst zwar nicht förderberechtigt sind, aber deren Ehepartner einen eigenen Riester-Vertrag abgeschlossen hat

- Auszubildende - wenn sie ihren Vertrag vor Vollendung des 25. Lebensjahres abschließen, erhalten sie einen einmaligen Bonus von 200 Euro

- Selbstständige, die über die Künstlersozialkasse versichert sind (z.B. Künstler, Publizisten, freie Journalisten), aber auch Hebammen, viele Handwerker oder Seelotsen

- Elternteile in den ersten 36 Monaten nach der Geburt

- Teilnehmer am Bundesfreiwilligendienst

Bedingungen an die Immobilie

Sie sind berechtigt für Wohn-Riester, wenn Sie

- ein Haus kaufen oder bauen wollen, um selbst darin zu wohnen

- bereits in Ihrer eigenen Immobilie wohnen und dafür noch ein Darlehen laufen haben

- eine Genossenschaftswohnung kaufen wollen oder dafür bereits ein Darlehen aufgenommen haben

- Ihr Eigenheim altersgerecht umbauen wollen

- Dauerwohnrecht in einem Senioren- oder Pflegeheimen erwerben wollen

Eine Ferienwohnung, eine Immobilie als Kapitalanlage oder ähnliches fallen nicht darunter. Denn das erklärte Ziel der staatlichen Förderung ist, dass möglichst viele Menschen mietfrei wohnen, wenn sie in Rente gehen und so geringere Kosten für die Lebenshaltung haben - daher wird Wohn-Riester oft auch Eigenheimrente genannt. In Ausnahmefällen kann die Immobilie während des Erwerbslebens zeitlich befristet vermietet werden. Spätestens wenn der Riester-Sparer in Rente geht, muss er selbst dort einziehen. Sollten Sie die Immobilie doch verkaufen, müssen Sie das Geld innerhalb von fünf Jahren in eine neue selbst genutzte Immobilie stecken.

Vor- und Nachteile von Wohn-Riester

staatliche Förderung durch Zulagen bzw. Steuervorteile

Förderung ist nicht an Einkommensgrenzen gebunden

günstige Zinsen für das zukünftige Darlehen

kürzere Darlehenszeit möglich

Zinslast lässt sich senken

sichere Altersvorsorge durch Beiträge zzgl. Zulagen

sichere Altersvorsorge durch selbstgenutztes Eigenheim

Kapital vor Privatinsolvenz geschützt, nicht Teil von Hartz IV Berechnungen

komplexer und unflexibler Sparvertrag

Wohnförderkonto mit 2 % Verzinsung

nachgelagerte Besteuerung

relativ geringere Guthabenverzinsung bei Neuverträgen

Zuschuss nur für selbstgenutzte Wohnimmobilie

Vererbbarkeit nur abzüglich der Förderung

Wie wird Wohn-Riester beantragt?

- Anspruch auf Riester-Förderung prüfen: Sie prüfen, ob Sie für eine Riester-Förderung in Frage kommen. Grundsätzlich riester-berechtigt ist, wer ein rentenversicherungspflichtiges Einkommen erhält. Lebt zudem mindestens ein Kind im Haushalt, für das Sie Kindergeld beziehen, gibt es zusätzlich eine Riester-Kinderzulage vom Staat.

- Zertifizierten Wohn-Riester-Vertrag wählen: Wohn-Riester funktioniert ähnlich wie ein Bausparvertrag: Man zahlt monatlich einen festen Betrag ein und sichert sich damit den Anspruch auf ein zinsgünstiges Baudarlehen, wenn der Vertrag zuteilungsreif ist. Oben drauf erhalten Sie eine staatliche Förderung. Nur für Verträge, die bei der Zulagenstelle für Altersvermögen (ZfA) zertifiziert sind, gibt es die staatliche Förderung.

- Zulageantrag stellen: Wie für alle Riester-Produkte gilt: Wer die staatlichen Zulagen sowie eventuell weitere Kinderzulagen erhalten will, muss bestimmte Voraussetzungen erfüllen: die Sparleistung einschließlich der Förderung beträgt mindestens vier Prozent des Bruttoeinkommens des jeweiligen Vorjahres und die staatlichen Zulagen werden fristgerecht beantragt. Sie können für jedes Beitragsjahr die Zulagen selbst beantragen (inkl. Angaben zu Gehalt, Kindern und Ehepartner. Die Zulage kann zwei Jahre rückwirkend beantragt werden) oder Sie nutzen den Dauerzulagenantrag zur Sicherung der Riester-Förderung. Das ist bequemer, Sie müssen den Anbieter aber informieren, wenn sich bei Ihnen etwas verändert, beispielsweise ein weiteres Kind zur Welt kommt, Sie geheiratet haben oder sich das Einkommen ändert. Den Antrag auf Dauerzulage können Sie natürlich jederzeit widerrufen.

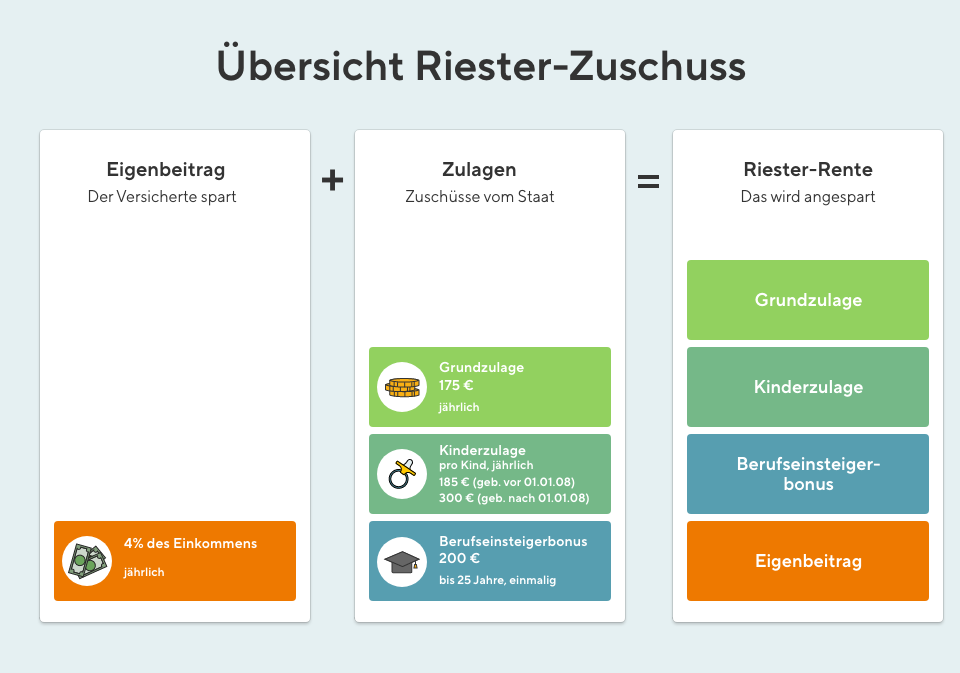

- 4 % vom Bruttoeinkommen sparen: Um die volle Höhe der staatlichen Zulagenzahlung zu erhalten, müssen Sie mindestens 4 % Ihres Einkommens in den Vertrag einfließen lassen. Bei einem Wohn-Riester-Annuitätendarlehen stellt das in der Regel kein Problem dar. Denn eine sinnvolle Tilgungsleistung liegt normalerweise deutlich höher. Bei einem Bausparvertrag dagegen müssen Sie darauf achten, dass die jährliche Sparleistung hoch genug ausfällt. Denn investieren Sie weniger als vier Prozent Ihres Einkommens, erhalten Sie auch die staatlichen Förderungen nur anteilig.

- Zuschuss für Erwachsene und Kinder: Die staatlichen Zuschüsse bestehen aus einer Grundförderung von maximal 175 Euro pro Jahr für Erwachsene und einer Förderung von 185 Euro für Kinder, die vor 2008 geboren wurden, und 300 Euro für Kinder, die 2008 und später zur Welt kamen.

- Förderung für Sparen und Tilgen: Geld vom Staat gibt es ab dem Einzug ins Wohneigentum oder ab Beginn der Entschuldung. Die Förderung gilt also nicht nur für die Zeit, in der Sie in den Bausparvertrag einzahlen. Auch die Tilgungsraten nach Aufnahme des Baukredits werden mit den staatlichen Zulagen bezuschusst. Wer seinen Riester-Bausparvertrag doch nicht zur Finanzierung einer Immobilie einsetzen will, kann den Vertrag wechseln. Aber bitte nicht kündigen, denn beim Vertragswechsel behalten die bisher gewährte staatliche Förderung. Bei einer Kündigung hingegen gehen alle Zulagen und Steuervorteile zurück an den Staat.

- Sechs Monate rückwirkend: Auch wenn bereits Kosten angefallen sind, können Sie Wohn-Riester beantragen; das gilt für Kosten, die bis zu sechs Monate vor dem Zeitpunkt der Antragstellung entstanden sind.

- Steuervorteil nutzen: Riester-Sparer können bis zu 2.100 Euro im Jahr als Sonderausgaben für Altersvorsorge in der Einkommenssteuererklärung (Anlage AV) geltend machen. Die Zulagen werden vom Gesetzgeber gegengerechnet und das Finanzamt prüft, was günstiger ist: die Zuschüsse oder die Steuerersparnis.

Wie funktioniert Wohn-Riester?

Einen Wohnriester-Vertrag abzuschließen lohnt sich, weil Sie staatliche Zulagen erhalten und Steuern sparen. Mit dem Eigenheimrentengesetz von 2008 wurde die staatliche Förderung für die Altersvorsorge auf das selbstgenutzte Wohneigentum ausgeweitet. Das heißt, dass Riester Bausparen die Konditionen und Tarife der Bausparkassen mit der Riester-Zulage des Eigenheimrentengesetzes kombiniert.

So funktioniert's:

- Steuererstattung: Die Beiträge können bis zu einem Höchstbetrag von 2.100 Euro in der Steuererklärung (Anlage AV = Anlage Vorsorgeaufwand) steuermindernd geltend gemacht werden. Die Beiträge gelten als Sonderausgaben.

- Das Finanzamt ermittelt, ob der Steuervorteil durch den Sonderausgabenabzug höher ist als die bereits erhaltenen Zulagen (Günstigerprüfung).

- Zuschüsse durch den Staat über Grundzulage und Kinderzulage

- 4 % Eigenbetrag des Riester-Bausparenden

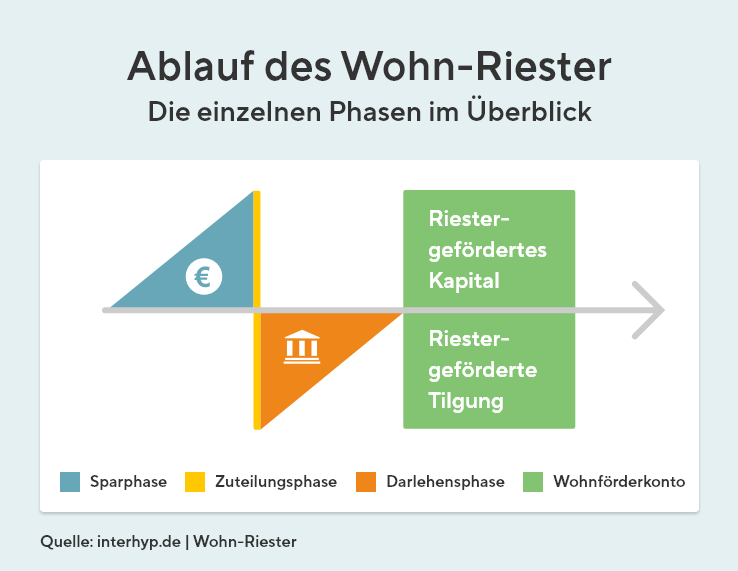

- Die Zulagen fließen schon zur Ansparphase in das Guthaben sowie in die Tilgung des Darlehens mit ein. Damit verkürzt sich die Laufzeit der Finanzierung. Eine schnellere Tilgung verringert wiederum die Zinszahlung und das reduziert insgesamt die Gesamtkosten.

- Nachdem der Bausparvertrag zur Zuteilung gekommen ist, bleibt das Guthaben auf einem fiktiven Wohnförderkonto liegen, das dort weiter bis zum Tilgungsende verzinst. Steuern werden dann fällig, wenn Sie in Rente sind (nachgelagerte Besteuerung).

Die einzelnen Phasen im Überblick

Wohn-Riester-Formen

Mit Wohn-Riester können Sie Geld aus dem Riester-Vertrag entnehmen oder Ihr Eigenheim finanzieren:

- Kapitalentnahme: Wer schon einen Riester-Vertrag zur Altersvorsorge abgeschlossen hat, kann das angesparte Guthaben als Eigenkapital für den Bau oder Kauf verwenden. Wer bereits in der Immobilie wohnt, kann das Geld für den altersgerechten Umbau oder die Tilgung eines laufenden Darlehens nutzen. Bei einer Teilentnahme müssen Sie mindestens 3.000 Euro entnehmen und mindestens 3.000 Euro im Riester-Vertrag belassen.

- Annuitätendarlehen: Wenn Sie als Immobilienkäufer ein zertifiziertes Riester-Darlehen für ihre Finanzierung aufnehmen, erhalten Sie für dessen Tilgung Zulagen wie für einen klassischen Riester-Sparvertrag. Also bis zu 175 Euro Grundzulage pro Jahr plus 300 Euro für jedes ab 2008 geborene Kind bzw. 185 Euro für vorher geborene Kinder. Dazu kommen eventuell Steuervorteile. Bis zu 2.100 Euro inklusive Zulagen können Sie als Sonderausgabe bei der Steuererklärung absetzen.

- Bausparkombifinanzierung: Hier wird ein Vorausdarlehen entnommen, bei dem zunächst nur die Zinsen ohne Tilgung bezahlt werden. Der reife Bausparvertrag löst das Darlehen nach Erreichen der Zuteilung ab.

- Riester-Sparen: Wer noch keine konkreten Pläne für den Erwerb einer Immobilie hat, kann auch einen klassischen Riester-Vertrag ansparen, um Eigenkapital für eine künftige Finanzierung oder zur Entschuldung aufzubauen. Bei der Umwandlung verzichten Sie in diesem Fall aber auf die spätere monatliche Auszahlung der Riester-Rente. Möglich ist das, indem ein Wohn-Riester zusammen mit einem zertifizierten Bausparvertrag abgeschlossen wird. Auch bestehende Bausparverträge lassen sich umwandeln, sofern diese die dafür nötigen Bedingungen erfüllen. Bei der Umwandlung wird dann das Kapital dem klassischen oder fondsbasierten Riester-Vertrag entnommen und auf den Wohn-Riester-Vertrag übertragen.

Müssen die Förderungen versteuert werden?

Ja, allerdings erst mit Eintritt in den Ruhestand. Dabei handelt sich um eine sogenannte "nachgelagerte" Besteuerung. Sie hat den Vorteil, dass der Steuersatz im Rentenalter in der Regel niedriger ist. Die Steuer fällt auf die Gesamtsumme des Geldes, das Sie für das Darlehen aus dem Riester-Bausparvertrag in Anspruch nehmen. Die geförderten Tilgungsbeiträge und der Entnahmebetrag werden auf einem fiktiven Wohnförderkonto erfasst (jährliche Beiträge bis 2.100 Euro) und dieser Betrag wird jährlich mit 2 % verzinst. Mit Renteneintritt bezahlen Sie auf die Gesamtsumme Steuern. Möglich sind zwei Modelle:

- Ratenzahlung: Sie zahlen die Steuer in gleichen Raten bis zum 85. Lebensjahr.

- Einmalzahlung: Sie begleichen die gesamte Steuersumme auf einmal. Bei dieser Variante werden nur 70 % des Guthabens angesetzt.

Wer sich zunächst für das Raten-Modell entschieden hat, kann später jederzeit auf die Einmalbesteuerung wechseln. Wer nur innerhalb des Grundfreibetrags Alterseinkünfte bezieht, muss keine Steuern zahlen.

Wann lohnt sich Wohn-Riester?

Wohn-Riester ist nur dann sinnvoll, wenn Sie eine Immobilie kaufen, bauen oder modernisieren, die Sie auch dauerhaft selbst nutzen wollen. Also, wenn das Wohneigentum Teil Ihrer Altersvorsorge ist. Zudem werden die auf einem bestehenden Riester-Konto angesparten Summen in der Regel von den Banken als Eigenkapital anerkannt (seit 2010 kann das Riester-Kapital komplett in die Finanzierung eingebracht werden).

Beispielrechnung

So berechnen Sie Ihren Beitrag zum Wohn-Riester:

Unser Antragsteller hat zwei Kinder, eines ist vor 2008 geboren, eines nach 2008. Im Jahr verdient er als Angestellter 40.000 Euro. Um die volle Förderung zu erhalten, muss er mindestens 4 % seines Einkommens für die Tilgung des Wohn-Riester-Annuitäten-Darlehens aufwenden. Er erhält pro Jahr die Grundzulage von 175 Euro plus 185 Euro für das ältere und 300 Euro für das jüngere Kind. Das macht 660 Euro pro Jahr. Um die volle Förderung zu erhalten, muss unser Antragsteller selbst nur 940 Euro für die Tilgung des Wohn-Riester-Vertrages aufbringen. Das entspricht einer monatlichen Belastung von rund 80 Euro. Zusätzlich kann er Steuervorteile nutzen und einen Teil der Tilgungsaufwendungen bei der Steuererklärung geltend machen.

| Bruttoeinkommen | 40.000 Euro |

| davon mind. 4 % für Tilgung | = 1.600 Euro __________________ |

| abzgl. Grundzulage | 175 Euro |

| abzgl. Förderung für Kinder | 300 + 185 Euro __________________ 660 Euro |

| Eigenbetrag, um Förderung zu erhalten | 1.600 Euro - 660 Euro __________________ 940 Euro |

Was Sie bei Berechnungen bedenken sollten

Welche Lösung für Sie die Beste ist, sollten Sie sich genau durchrechnen. Durch die Regeln der Riester-Förderung verlieren die Zinsen allein an Bedeutung. Wohn-Riester ist dann empfehlenswert, wenn Sie, über die Jahre gesehen, bei den Gesamtfinanzierungskosten sparen. Um das zu ermitteln, ist es erforderlich, dass neben den Kosten durch die Zinsen auch die Steuerersparnis während der Förderung sowie die Belastung durch die nachgelagerte Besteuerung ab Eintritt in die Renten-Jahre in die Berechnung einbezogen werden. Um einen groben Überblick zu erhalten, gibt es viele praktische Rechner, mit denen Sie Ihr Budget und die Rahmenbedingungen für Ihre Baufinanzierung selbst berechnen können. Wenn es in die Details eines Wohn-Riester-Darlehens geht, ist es empfehlenswert, sich an einen erfahrenen Finanzierungsspezialisten zu wenden.

Was es zu beachten gilt:

Den Immobilienmarkt immer im Blick mit unseren Updates

- Riester-Bausparvertrag: Beim Abschluss wird zunächst Kapital angespart, wobei während der Ansparphase die Höhe der Einzahlung variabel ist. Nach sieben Jahre konstantem Einzahlen in den Bausparvertrag können Sie über das angesparte Guthaben inklusive aller Zulagen zur Ablösung eines bestehenden Baukredits oder zum Kauf eines Eigenheims verfügen.

- Riester-Darlehen: Bei der Entscheidung für einen Riester-Kredit erhalten Sie einen riestergeförderten Baukredit, der direkt für den Erwerb eines Eigenheims eingesetzt wird. Anschließend zahlen Sie Wohn-Riester-Darlehen in gleich hohen Raten zurück, wobei Sonderzahlungen und Tilgung bei maximal 2.100 Euro im Jahr liegen.

- Riester-Fondssparplan: Wer noch unentschieden ist, ob es später einmal eine Immobilie sein soll, wählt vielleicht diese Variante. Dabei fließen die Beiträge und Zulagen in Investmentfonds mit der Chance, langfristig höhere Renditen zu erzielen. Weil das Geld am Kapitalmarkt angelegt wird, ist hier das Risiko etwas höher als bei der klassischen Riester-Rente. Das Guthaben kann am Ende für eine Wohnimmobilie verwendet werden.

Weitere Punkte, die in die Überlegungen mit einfließen sollten:

- Nachgelagerte Besteuerung wie bei allen Riester-Produkten.

- Rendite: Zinsen spielen in der aktuellen Niedrigzinsphase beim Wohn-Riester keine entscheidende Rolle. Es kann sogar sein, dass die Rendite durch die im Verhältnis hohen Gebühren zunichtegemacht werden. Entscheidender ist die staatliche Förderung. Zertifizierte Riester-Darlehen ohne Bausparen sind selten. Die größten Chancen auf ein Angebot und die Möglichkeit, einen Vergleich mehrerer Anbieter zu berechnen, bieten große Baufinanzierungsvermittler wie Interhyp.

So zahlen Sie den Baukredit mit Wohn-Riester zurück

Um zu gewährleisten, dass die Immobilie tatsächlich der Altersvorsorge dient, müssen Sie das Darlehen bis Vollendung des 68. Lebensjahres tilgen. Dazu haben Sie mehrere Möglichkeiten.

Darlehensvertrag mit Riester-Förderung

- Mit dem Wohn-Riester-Annuitätendarlehen haben Sie die die Wahl, mithilfe des staatlichen Zuschusses die monatlichen Raten zu senken (bei gleichbleibender Laufzeit) oder die Rückzahlungsdauer zu verringern (bei gleichbleibenden Raten).

- Die Höhe der Tilgung ist beim Wohn-Riester-Darlehen frei wählbar.

- Es besteht zusätzlich ein Sondertilgungsrecht in Höhe des maximalen Betrags von derzeit 2.100 Euro pro Jahr.

- Im Gegensatz zu einem Bausparvertrag gibt es keine Wartezeit, die Förderung beginnt mit dem Start der Finanzierung.

- Alle förderfähigen Beiträge können in voller Höhe für die Finanzierung genutzt werden.

Förderung eines Bausparvertrages

Hier werden Eigenbeitrag und die Förderung in einem Bausparvertrag komplett angespart. Erst dann können Sie diesen im Rahmen einer Finanzierung für die selbstgenutzte Wohnimmobilie einsetzen.

Riester-Vorfinanzierungsdarlehen

Sie kaufen eine Immobilie, aber der Bausparvertrag ist noch nicht zuteilungsreif - oder Sie haben ihn noch gar nicht abgeschlossen -, dann kann die Zeit bis zur Zuteilung durch ein Vorfinanzierungsdarlehen gedeckt werden. Die Bausparsumme wird dabei von der Bank mit einem separaten Darlehen vorfinanziert. Wenn der Bausparvertrag dann nach Jahren zugeteilt wird, lösen Sie den Kredit mit der Bausparsumme ab - ein Teil wird über das Guthaben getilgt, der Rest über das Bauspardarlehen, das mit vorab vereinbarten Konditionen über die folgenden Jahre abbezahlt wird.

Hier empfiehlt sich eine eingehende Beratung, denn welche Riester-Variante günstiger ist, lässt sich pauschal nicht sagen. Dabei geht es um einen Zinsvergleich, um die Riester-Förderung und um eine Bewertung, wie die Zinsunterschiede langfristig gegenüber Zulagen und Steuervorteilen ausfallen.

Müssen Sie die Riester-Förderung zurückzahlen?

Nur, wenn Sie das Eigenheim, das Sie mit Hilfe der Wohn-Riester-Förderung erworben haben, verkaufen oder dauerhaft vermieten wollen. Dann muss die Förderung in voller Höhe an den Staat zurückgezahlt werden. Denn die Wohn-Riester-Förderung ist dafür gedacht, dass Sie sich ein Eigenheim fürs Alter zulegen.

Es gibt dabei Ausnahmen, z.B. wenn eine befristete Vermietung vertraglich vereinbart wird, weil Sie beruflich bedingt für einige Zeit in eine andere Stadt ziehen müssen. Beim Verkauf der Immobilie kann die Rückzahlungspflicht nur dadurch umgangen werden, wenn Sie den durch den Verkauf erzielten Erlös umgehend wieder in eine Immobilie investieren, die gemäß den Wohn-Riester-Vorgaben gefördert werden kann. Wichtig: Diese Immobilie muss bei Vollendung des 67. Lebensjahres vollständig bezahlt sein.

Jetzt unverbindlich beraten lassen

Wir sind an über 100 Standorten in Deutschland für Sie da und beraten Sie ausführlich zu Ihrer Immobilienfinanzierung.