Sondertilgung: Wie sie funktioniert und wann sie sich lohnt

Sondertilgungen sind eine attraktive Möglichkeit, um ein Immobiliendarlehen schneller zurückzuzahlen. Durch die Extra-Zahlungen zusätzlich zu den monatlichen Raten reduzieren Sie Ihre Restschuld und sparen so auch Zinskosten. Wichtig ist dabei, auf vertragliche Vereinbarungen und den Ablauf der Sonderzahlungen zu achten. Kalkulieren Sie außerdem realistisch, ob Sondertilgungen für Sie sinnvoll sind.

von Dennis Cömert in München, aktualisiert am 17.01.2025

Das Wichtigste auf einen Blick

- Zeit sparen: Nutzen Sie Sondertilgungen, um die Gesamtlaufzeit Ihres Darlehens zu verkürzen.

- Kosten berücksichtigen: 5 % Sondertilgung werden häufig kostenfrei angeboten – gegen Aufschlag sind oft auch höhere Extra-Zahlungen möglich.

- Zinskosten reduzieren: Mit Sondertilgungen reduzieren Sie Ihre Restschuld und damit auch Ihre Zinskosten.

- Sondertilgungsrecht prüfen: Für Ihren Darlehensgeber besteht keine Pflicht zum Sondertilgungsrecht – Ihr Finanzierungsvertrag kann es also enthalten, muss aber nicht.

- Flexibel bleiben: Sondertilgungen sind immer freiwillig: Sie entscheiden, ob Sie die Extra-Zahlung gerade leisten können oder nicht.

Was bedeutet Sondertilgung?

Unter einer Sondertilgung wird eine zusätzliche Tilgungsleistung verstanden, die außerhalb des planmäßigen Tilgungsrhythmus erbracht wird. Das bedeutet: Eine Extra-Zahlung zusätzlich zu den monatlichen Ratenzahlungen.

Zum TilgungsrechnerSondertilgungen können im Rahmen des Baufinanzierungsvertrages vereinbart werden und sind eine attraktive Möglichkeit, die Restschuld zu reduzieren, die Laufzeit zu verkürzen und weniger Zinsen zu zahlen. Dabei kommen üblicherweise folgende Sondertilgungsrechte mit oder ohne Zinsaufschlag zum Einsatz:

Lohnt sich eine Sondertilgung? Jetzt berechnen!

- Eine jährliche Sondertilgung, die zwischen 5 % und 10 % der Nettodarlehenssumme beträgt – häufig sind bis zu 5 % pro Jahr kostenlos.

- Eine jährliche Sondertilgung in Form eines festgelegten Betrags, wie zum Beispiel 2.500 oder 10.000 Euro pro Jahr.

- Eine einzige, große Sondertilgung innerhalb der Sollzinsbindung in einem Gesamtbetrag von beispielsweise 25 % der Nettodarlehenssumme.

Vorteile von Sondertilgungen

- Weniger Zinskosten: Die Zinsen Ihrer Baufinanzierung werden auf die Restschuld berechnet – der Zinsanteil sinkt also mit der Zeit, während der Tilgungsanteil steigt. Mit einer Sondertilgung verringern Sie die Restschuld und beschleunigen so diesen Effekt.

- Mehr Flexibilität: Das Sondertilgungsrecht bietet Ihnen Flexibilität: Sie können Ihr Geld dazu nutzen, Ihr Darlehen mit einer Extra-Zahlung schneller zu tilgen. Leisten Sie einmal keine Sondertilgung, läuft das Darlehen unverändert weiter.

- Verkürzte Gesamtlaufzeit: Mit Sondertilgungen reduzieren Sie nicht nur Ihre Restschuld, Sie verkürzen auch die Gesamtlaufzeit Ihres Darlehens. So zahlen Sie insgesamt weniger Zinsen, sind schneller schuldenfrei und leben im eigenen Zuhause.

- Geringere Vorfälligkeitsentschädigung: Möchten Sie Ihr Darlehen vorzeitig ablösen, wird in der Regel eine Vorfälligkeitsentschädigung fällig. Der Darlehensgeber erhält diese für entgangene Zinseinnahmen. Liegt ein Sondertilgungsrecht vor, fällt die Summe kleiner aus.

- Zinsvorteil gegenüber Sparprodukten: Bei niedrigen Zinsen auf Sparanlagen lohnt es sich, Gelder für Sondertilgungen zu nutzen, anstatt sie anzulegen. Die eingesparten Zinsen sind dann meist höher als die Verzinsung der Ersparnisse.

Video zulassen

Um den Inhalt zu sehen, sind Personalisierungs-Cookies nötig.

Diese können Sie .

Wie hoch sollte eine Sondertilgung sein?

Wie hoch eine Sondertilgung idealerweise sein sollte, hängt von der Höhe Ihres Darlehens, vom vereinbarten Sondertilgungsrecht und von Ihren finanziellen Möglichkeiten ab. Darlehensgeber gewähren im Rahmen des Sondertilgungsrechts meist Extra-Zahlungen von fünf oder zehn Prozent der ursprünglichen Darlehenssumme pro Jahr oder maximal 30 % bis 50 % der Darlehenssumme während der Zinsbindungsfrist. Häufig sind dabei auch Mindestbeträge und bestimmte Termine einzuhalten. Berücksichtigen Sie bei Ihrer individuellen Planung einer Sondertilgung:

- Planen Sie realistisch, welchen Betrag Sie für eine Sondertilgung nutzen können und wieviel Rücklagen Sie für alltägliche oder spontane Ausgaben benötigen.

- Nutzen Sie Niedrigzinsphasen, in denen Sie kaum Zinsen auf Ihr Erspartes erhalten. In diesen Zeiten sind Sondertilgungen besonders lohnend.

- Rechnen Sie Sondertilgungen genau durch – beispielsweise mit unserem Tilgungsrechner oder auch im Rahmen eines Beratungsgesprächs. Termin vereinbaren

- Behalten Sie den Überblick, wie sich Ihre Sondertilgungen auf Ihr Darlehen auswirken. Fordern Sie dazu nach jeder Sondertilgung einen aktualisierten Tilgungsplan vom Darlehensgeber an.

Wann ist eine Sondertilgung möglich?

Sondertilgungen können in der Regel nicht nach Belieben geleistet werden. Die meisten Darlehensgeber sehen einen bestimmten Termin für die Zahlung vor – häufig liegt dieser im Juni. Dieser Termin muss exakt eingehalten werden, ebenso die maximale Höhe der Extra-Zahlung. Weitere vertragliche Vereinbarungen können individuell festgelegt werden, sind jedoch meist mit Kosten verbunden.

Unser Tipp

Bereiten Sie regelmäßige Sondertilgungen vor, indem Sie Terminüberweisungen anlegen.

So können Sie sichergehen, keinen Termin zu verpassen.

So können Sie sichergehen, keinen Termin zu verpassen.

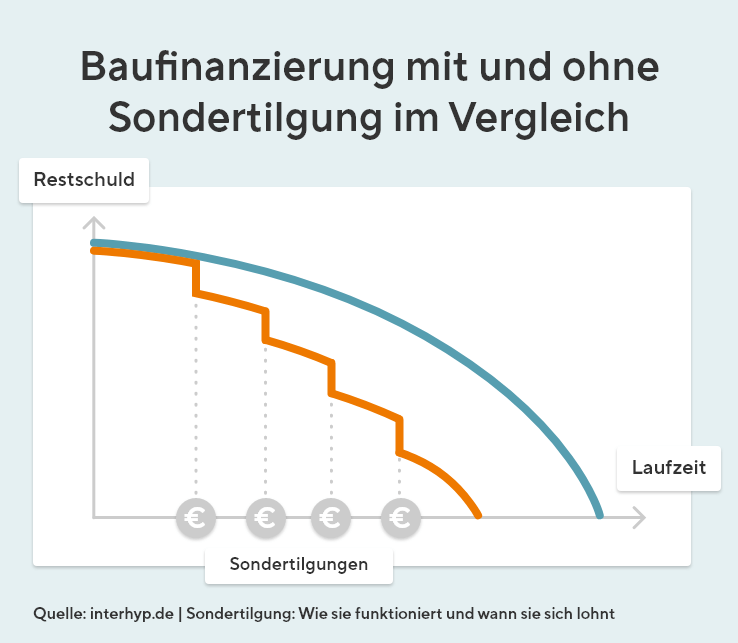

Einsparungen durch Sondertilgungen

Durch Sondertilgungen sparen Sie Zinskosten und Sie verkürzen die Gesamtlaufzeit Ihres Darlehens. Unsere Beispielrechnung zeigt, wie sich Sondertilgungen auf ein Darlehen in Höhe von 200.000 Euro zu einem Sollzins von zwei Prozent auswirken. Der anfängliche Tilgungssatz beträgt zwei Prozent bei einer Sollzinsbindung von 15 Jahren.

Beispielrechnung Sondertilgungen

| Jährliche Sondertilgung | Restschuld nach Ende der Zinsbindung | Zinszahlung bis Ende der Zinsbindung | Dauer bis zur Tilgung des gesamten Darlehens |

| 0 Euro | 130.095,65 Euro | 50.095,65 Euro | 34 Jahre, neun Monate |

| 2.000 Euro (1 % der Darlehenssumme) | 95.143,47 Euro | 45.143,47 Euro | 25 Jahre, sieben Monate |

| 6.000 Euro (3 %) | 25.239,12 Euro | 35.239,12 Euro | 16 Jahre, elf Monate |

| 10.000 Euro (5 %) | 0,00 Euro | 26.371,52 Euro | 15 Jahre |

Sondertilgungsrecht im Finanzierungsvertrag

Das Recht auf Sondertilgungen im Rahmen Ihrer Baufinanzierung ist in Deutschland nicht per Gesetz garantiert. Der Darlehensgeber kann diese Option also anbieten, muss aber nicht. Bei den meisten Finanzierungsverträgen wird heute eine jährliche Sondertilgung in Höhe von 5 % der ursprünglichen Darlehenssumme kostenfrei zugestanden. Prüfen Sie, ob Ihr Vertrag diese Option enthält. Ein kostenfreies Recht zur Sondertilgung muss ebenso schriftlich festgehalten werden wie Sondertilgungen gegen Aufpreis. Ohne gültige Vereinbarung kann der Darlehensgeber die Sondertilgung ablehnen oder Gebühren in Form einer Vorfälligkeitsentschädigung erheben.

Wenn Sie erweiterte Sondertilgungsrechte gegen Aufschlag nutzen wollen, lohnt es sich, Kosten und Nutzen vorab mit dem Tilgungsrechner zu berechnen. Die Kosten des Aufschlags sind nur dann rentabel, wenn Sie die Sondertilgungen auch tatsächlich planmäßig leisten können.

Sondertilgungsrecht bei geförderter Baufinanzierung

Enthält Ihre Baufinanzierung Förderdarlehen, sind Sondertilgungen für diese nicht immer möglich oder mit Beschränkungen verbunden. Wenn Sie vorhaben, während Ihrer Baufinanzierung größere Sondertilgungen zu leisten, informieren Sie sich bereits vor der Beantragung von Fördermitteln, ob auch bei diesen Sondertilgungen zulässig sind.

Sondertilgungen bei KfW-Darlehen

Nicht bei allen KfW-Darlehen sind Sondertilgungen möglich. Zu den KfW-Programmen, die ein Sondertilgungsrecht beinhalten, zählen beispielsweise:

Prüfen Sie sorgfältig, ob sich die vorzeitige Ablösung eines KfW-Darlehens durch eine Sondertilgung für Sie lohnt. Da KfW-Darlehen mit sehr günstigen Konditionen verbunden sind, ist es meist rentabler, dieses planmäßig zu tilgen anstatt mit einer vorzeitigen Rückzahlung.

- KfW 124 Wohneigentumsprogramm

- KfW 159 Altersgerecht Umbauen

- KfW 261 BEG effiziente Wohngebäude

- KfW 297/298 Klimafreundlicher Neubau

- KfW 300 Wohneigentum für Familien

Prüfen Sie sorgfältig, ob sich die vorzeitige Ablösung eines KfW-Darlehens durch eine Sondertilgung für Sie lohnt. Da KfW-Darlehen mit sehr günstigen Konditionen verbunden sind, ist es meist rentabler, dieses planmäßig zu tilgen anstatt mit einer vorzeitigen Rückzahlung.

Fazit: Wann sind Sondertilgungen sinnvoll?

Zusammenfassend lässt sich sagen, dass Sondertilgungen generell sinnvoll sind, um die Restschuld abzusenken, Zinskosten zu reduzieren und die Gesamtlaufzeit des Darlehens zu verkürzen. Wichtig zu beachten sind dabei:

- Die Rahmenbedingungen: Ist ein Sondertilgungsrecht mit Zusatzkosten verbunden, lohnt es sich nur, wenn die Sondertilgungen auch planmäßig geleistet werden können.

- Ihre individuelle Lebenssituation: Sind beispielsweise aus familiären Gründen gerade andere Ausgaben wichtiger, kann es sinnvoll sein, auf die Extra-Zahlungen zu verzichten.

- Der Zinsmarkt: Sondertilgungen lohnen sich am meisten, wenn die eingesparten Zinskosten höher sind als die aktuelle Verzinsung von Sparprodukten.

Unverbindlich beraten lassen

Im Rahmen eines persönlichen Gesprächs beraten Sie unsere Finanzierungsberaterinnen und -berater ausführlich, kompetent und individuell. Als Deutschlands größter Vermittler privater Baufinanzierungen arbeiten wir mit über 500 Darlehensgebern für die Finanzierung Ihres Wohntraums zusammen. Wir vergleichen die Angebote für Sie und finden gemeinsam mit Ihnen genau die Finanzierung, die perfekt zu Ihrer ganz persönlichen Lebensplanung passt. Dabei besprechen wir auch verschiedene Tilgungsvarianten und Optionen zur Sondertilgung mit Ihnen.

Weitere Artikel rund um den Immobilienkauf

Weitere Themen finden Sie in unserem Ratgeber Baufinanzierung.