Annuitätendarlehen: Finanzierung mit konstanten Raten und optimaler Planbarkeit

Das Annuitätendarlehen gilt als der Klassiker in der Baufinanzierung. Es bietet Ihnen über die gesamte Zinsbindungsfrist gleich hohe Raten. Damit genießen Sie ein Höchstmaß an Planbarkeit und das schöne Stück Sicherheit, dass Veränderungen am Markt Ihre Finanzierung nicht beeinflussen.

von Sarah Weschenfelder in München, aktualisiert am 14.02.2025

Das Wichtigste auf einen Blick

- Mit konstanten monatlichen Raten bietet das Annuitätendarlehen wertvolle Planungssicherheit.

- Sie profitieren von sicheren, festgeschriebenen Zinsen über die gesamte Zinsbindungsfrist hinweg.

- Mit einem Tilgungsplan behalten Sie den Überblick zu Zins, Tilgung und Restschuld.

- Durch die Kombination mit Fördermitteln - beispielsweise von der KfW - wird Ihre Finanzierung noch günstiger.

Was ist ein Annuitätendarlehen?

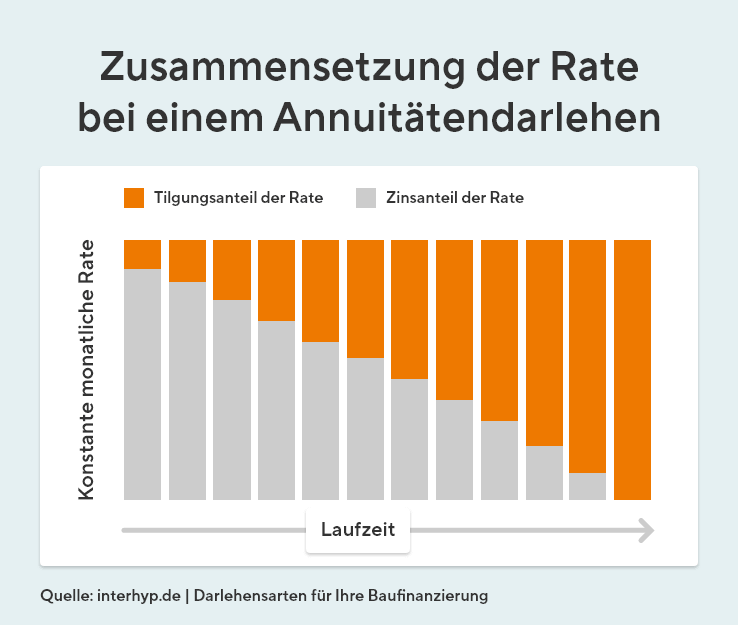

Das Annuitätendarlehen gilt in Deutschland als die beliebteste Darlehensart für die Baufinanzierung. Die Bezeichnung des Darlehens kommt von dem lateinischen Wort „annus – das Jahr“ und bezieht sich auf die jährliche Leistung, die Annuität. Diese ist bei Ihrer Baufinanzierung mit einem Annuitätendarlehen über die gesamte Zinsbindungsfrist hinweg gleichbleibend. Das bedeutet: Sie bezahlen über eine definierte Laufzeit hinweg Monat für Monat eine konstante Rate für Ihr Darlehen.

Diese gleichbleibende Rate besteht aus einem Zins- und einem Tilgungsanteil. Die Zinsen sind die Gebühr, die der Darlehensgeber für die Bereitstellung des Kredits erhebt. Mit der Tilgung zahlen Sie Ihr Darlehen zurück und reduzieren Monat für Monat Ihre Restschuld. Da die Zinsen auf die Restschuld berechnet werden, nimmt der Zinsanteil im Laufe der Zeit stetig ab, während sich der Tilgungsanteil erhöht. Bei Vertragsabschluss wird ein anfänglicher Tilgungssatz definiert, der Monat für Monat automatisch steigt.

Video zulassen

Um den Inhalt zu sehen, sind Personalisierungs-Cookies nötig.

Diese können Sie .

Wie funktioniert ein Annuitätendarlehen?

Die Monatsrate für Ihr Annuitätendarlehen bleibt während der gesamten Zinsbindungsfrist konstant und setzt sich aus Zins und Tilgung zusammen. Dabei reduziert die Tilgung Ihre Restschuld – und da der Zinssatz in Prozent der Restschuld angegeben wird, zahlen Sie mit der Zeit immer weniger Zinsen und dafür immer mehr von Ihrem Darlehensbetrag zurück.

Wahl der Zinsbindung

Kalkulieren Sie jetzt Ihr Annuitätendarlehen

Gerade in Zeiten schwankender Zinsen empfehlen wir, die Zinsen möglichst lange festzuschreiben, um von einer hohen Planungssicherheit zu profitieren.

Wahl der Tilgung

Auch die Höhe des anfänglichen Tilgungssatzes definieren Sie selbst. Finanzierungen mit weniger als 1 % anfänglicher Tilgung werden kaum angeboten. Wir empfehlen eine Tilgung von mindestens 2 %, da die Laufzeit und die damit verbundenen Zinskosten ansonsten sehr hoch ausfallen. In Zeiten niedriger Zinsen sollten Sie eine möglichst hohe Tilgung wählen, da sich die Kreditlaufzeit sonst deutlich verlängert.

Überblick mit dem Tilgungsplan

Der Tilgungsplan zeigt Ihnen auf einen Blick, wie sich der Zins- und Tilgungsanteil Ihrer Annuität über die Laufzeit hinweg entwickelt und wie viel Restschuld jeweils am Ende des Jahres verbleibt. Im Rahmen Ihres Baufinanzierungsvertrags erhalten Sie vom Darlehensgeber einen Tilgungsplan – Sie können diesen aber auch vorab bereits selbst erstellen und verschiedene Varianten durchspielen. Mit unserem Tilgungsrechner gelingt das schnell, einfach und mit wenigen Angaben. Beim Tilgungsrechner finden Sie auch entsprechend Ihrer Eingaben Ihren persönlichen Tilgungsplan. Zum Tilgungsrechner

Nach der Zinsbindung

Die meisten Baufinanzierungen werden so geplant, dass nach Ablauf der Zinsbindungsfrist des Annuitätendarlehens noch eine Restschuld besteht. Diese wird in der Regel über eine Anschlussfinanzierung weiterfinanziert. Sind die Zinsen bis dahin gestiegen, kann die Anschlussfinanzierung mit höheren monatlichen Raten verbunden sein. Wir raten deshalb dazu, die Zinsen im Blick zu behalten. Mit einem Forward-Darlehen können Sie Zinsdellen aktiv nutzen, um günstige Konditionen für Ihre Anschlussfinanzierung frühzeitig festzuschreiben.

Das Annuitätendarlehen: Vor- und Nachteile

Hohe Planungssicherheit während der Zinsbindung

Gleichbleibende Raten

Langjährige Zinssicherheit

Tilgung mindert die Restschuld

Definierte, planbare Restschuld am Zinsbindungsende

Wenig Flexibilität während der Laufzeit

Zinsänderungsrisiko nach Ablauf der Zinsbindung

Vorfälligkeitsentschädigung bei frühzeitiger Rückzahlung

Mit einem Annuitätendarlehen genießen Sie attraktive Vorteile. Dazu zählt in erster Linie die hohe Planungssicherheit während der Zinsbindung. Durch die gleichbleibenden Raten wissen Sie über viele Jahre hinweg, wie viel Geld Sie monatlich für Ihre Immobilienfinanzierung aufwenden müssen. Während der Laufzeit sind Ihre Zinsen festgeschrieben – unabhängig davon, wie sich die Bauzinsen am Markt entwickeln. Gleichzeitig reduzieren Sie mit Ihrer Tilgung Monat für Monat die Restschuld Ihres Darlehens und damit auch die Zinskosten. Wie viel Restschuld zum Ende der Zinsbindung noch übrig ist, wissen Sie durch den Tilgungsplan von Anfang an ganz genau. So haben Sie die Möglichkeit beispielsweise mit einem Bausparvertrag Kapital aufzubauen, um damit am Ende der Laufzeit die Restschuld zu begleichen oder zu reduzieren.

Das Annuitätendarlehen ist allerdings auch mit Einschränkungen verbunden. So bietet der Darlehensvertrag in der Regel keine oder nur wenig Flexibilität. Eine außerplanmäßige Rückzahlung, insbesondere die vollständige Ablösung des Darlehens, ist mit den (meist hohen) Kosten einer Vorfälligkeitsentschädigung verbunden. Ein Sonderkündigungsrecht besteht bei Darlehen mit einer Zinsbindung von mehr als zehn Jahren: nach Ablauf der zehnjährigen Laufzeit können Sie auf Grundlage von § 489 BGB mit einer sechsmonatigen Frist ohne Vorfälligkeitsentschädigung kündigen. Weiterhin nachteilig kann das Zinsänderungsrisiko sein: Steigen die Bauzinsen bis zu Ihrer Anschlussfinanzierung, kann dies eine deutlich höhere finanzielle Belastung bedeuten.

Das Annuitätendarlehen ist allerdings auch mit Einschränkungen verbunden. So bietet der Darlehensvertrag in der Regel keine oder nur wenig Flexibilität. Eine außerplanmäßige Rückzahlung, insbesondere die vollständige Ablösung des Darlehens, ist mit den (meist hohen) Kosten einer Vorfälligkeitsentschädigung verbunden. Ein Sonderkündigungsrecht besteht bei Darlehen mit einer Zinsbindung von mehr als zehn Jahren: nach Ablauf der zehnjährigen Laufzeit können Sie auf Grundlage von § 489 BGB mit einer sechsmonatigen Frist ohne Vorfälligkeitsentschädigung kündigen. Weiterhin nachteilig kann das Zinsänderungsrisiko sein: Steigen die Bauzinsen bis zu Ihrer Anschlussfinanzierung, kann dies eine deutlich höhere finanzielle Belastung bedeuten.

Optionen für ein Annuitätendarlehen

Bei der Gestaltung Ihrer Baufinanzierung mit einem Annuitätendarlehen können Sie verschiedene Optionen nutzen, die für mehr Flexibilität und günstigere Konditionen sorgen:

Sondertilgungsrecht

Durch die Vereinbarung eines Sondertilgungsrechts haben Sie die Möglichkeit, zusätzlich zu Ihrer monatlichen Rate Sonderrückzahlungen zu leisten. Achten Sie darauf, ob Ihr Darlehensgeber Sondertilgungen kostenfrei gewährt oder ob diese mit Zusatzkosten in Form eines Zinsaufschlags verbunden sind. Ein kostenpflichtiges Sondertilgungsrecht sollten Sie nur vereinbaren, wenn Sie die Extrazahlungen auch sicher leisten können – ansonsten lohnen sich die Mehrkosten nicht.

Tilgungssatzwechsel

Die Option des Tilgungssatzwechsels ermöglicht Ihnen, die Höhe der Tilgung während der Zinsbindungsfrist anzupassen. Dadurch verändert sich Ihre monatliche Rate – dies kann zum Beispiel wichtig werden, wenn Sie aufgrund familiärer Veränderungen mehr Geld zum Leben benötigen und die Rate herabsetzen möchten. Oder auch, wenn Sie eine deutliche Gehaltserhöhung bekommen und so einen größeren Betrag für die monatliche Rückzahlung Ihrer Immobilie zur Verfügung haben.

Bereitstellungszinsfreie Zeit

Oftmals berechnen Darlehensgeber erst sechs oder zwölf Monate nach der Zusage Bereitstellungszinsen, vereinzelt sogar bis zu 24 Monate. Diese bereitstellungszinsfreie Zeit ist insbesondere bei Neubauvorhaben wichtig, da das Darlehen in diesem Fall entsprechend dem Baufortschritt ausgezahlt wird. Verzögert sich der Bau, können die Bereitstellungszinsen erhebliche Mehrkosten verursachen.

Fördermittel

Die Einbindung von Fördermitteln macht Ihre Baufinanzierung günstiger. Informieren Sie sich, ob für Ihr Vorhaben Förderungen – beispielsweise in Form eines zinsverbilligten KfW-Darlehens – infrage kommen. Wir beraten Sie zur Beantragung und zur optimalen Integration der Förderung in Ihre Finanzierungsplanung.

Vorfälligkeitsschutz

Müssen oder wollen Sie Ihr Darlehen aus unvorhersehbaren Gründen vor Ablauf der Zinsbindung ablösen, stellt die Bank eine Vorfälligkeitsentschädigung in Rechnung. Mit dem Vorfälligkeitsschutz haben Sie bei einigen Darlehensgebern die Möglichkeit, sich gegen dieses Risiko abzusichern.

Für wen ist ein Annuitätendarlehen sinnvoll?

Ein Annuitätendarlehen ist die ideale Finanzierungsform für Sie, wenn Sie Ihre Immobilie selbst nutzen und bei der Finanzierung keine Risiken eingehen möchten. Den Tilgungsverlauf schreiben Sie für viele Jahre fest und durch den Tilgungsplan wissen Sie zu jeder Zeit, an welchem Punkt der Finanzierung Sie gerade stehen. Darüber hinaus profitieren Sie von langen Zinsbindungsfristen, die Sie unabhängig machen von den Entwicklungen am Markt. Zwar verzichten Sie mit einem Annuitätendarlehen auf Flexibilität in der Finanzierung – Sie genießen dafür aber ein wertvolles Stück Planungssicherheit.

Besonders zu empfehlen ist das Annuitätendarlehen auch in Kombination mit Fördermitteln der Kreditanstalt für Wiederaufbau (KfW). Das Praktische dabei: Die KfW stellt die Finanzierung über den finanzierenden Darlehensgeber zur Verfügung. Das macht die Kombination der Darlehensformen sehr einfach und erleichtert die Abwicklung.

Besonders zu empfehlen ist das Annuitätendarlehen auch in Kombination mit Fördermitteln der Kreditanstalt für Wiederaufbau (KfW). Das Praktische dabei: Die KfW stellt die Finanzierung über den finanzierenden Darlehensgeber zur Verfügung. Das macht die Kombination der Darlehensformen sehr einfach und erleichtert die Abwicklung.

Fazit

Finanzieren Sie Ihre Immobilie mit einem Annuitätendarlehen, profitieren Sie von wertvollen Vorteilen. Gleichzeitig ist die Darlehensart auch mit Einschränkungen verbunden – analysieren Sie, ob diese für Ihre individuelle Planung zum Nachteil sind. In einem persönlichen Gespräch beraten wir Sie gerne zu Ihrer passenden Darlehensart.

Weitere Artikel rund um den Immobilienkauf

Weitere Themen finden Sie in unserem Ratgeber Baufinanzierung.