INTERHYP-ZINSBERICHT VOM 5. MÄRZ 2020

Mirjam Mohr, Vorständin Privatkundengeschäft der Interhyp AG: "Die Konditionen für Immobilienkredite haben im Zuge der Corona-Krise weiter nachgegeben. Anfang März können Immobilienkäufer zehnjährige Darlehen zu Zinsen..."

Corona-Effekte lassen Bauzinsen sinken

Aktuelle Zinsprognose und Finanzierungstipp im Video. Diese Themen erwartet Sie:

- Starke Kursverluste an den Aktienmärkten, Investoren flüchten in deutsche Staatsanleihen

- Notenbank Fed senkt überraschend deutlich die Zinsen

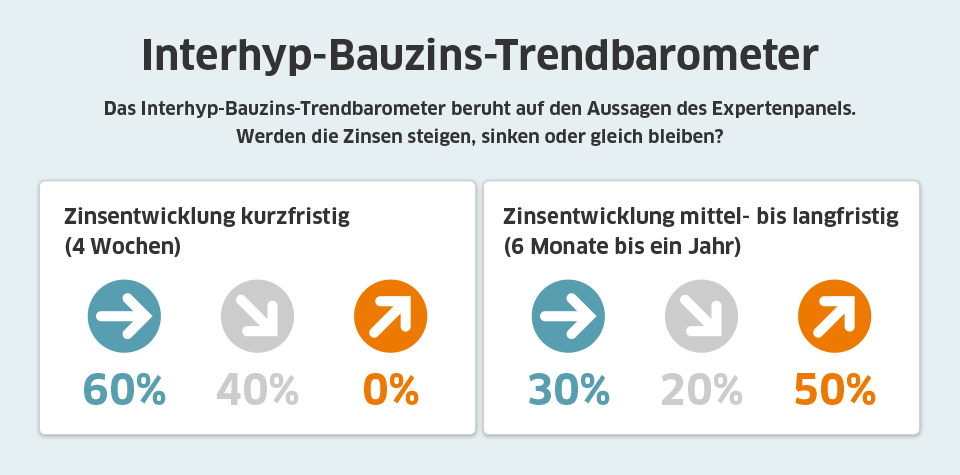

- Interhyp Bauzins-Trendbarometer: Mehrheit sieht niedrige Konditionen

* Expertenpanel siehe unten

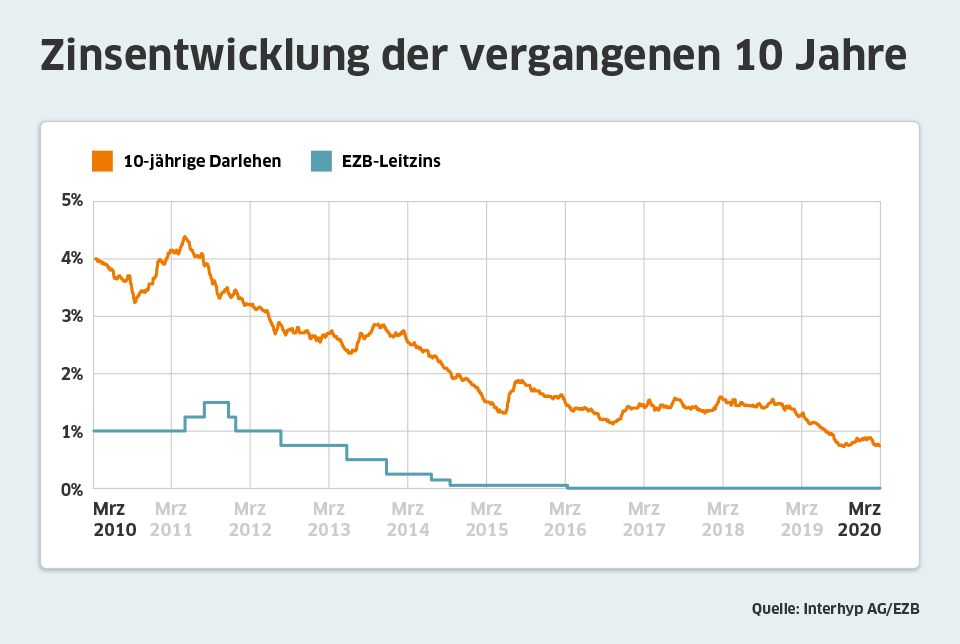

In den vergangenen Tagen haben die weltweiten Aktienmärkte enorme Verluste hinnehmen müssen. Die Angst vor dem Coronavirus hat Investoren spüren lassen, dass Börsen, die zuletzt vor allem durch billiges Geld der Zentralbanken befeuert wurden, dennoch die Zukunft der Wirtschaft und Unternehmensgewinne abbilden. Nun fragen sich viele Anleger, welche Erwartungshaltung realistisch ist. Die Europäische Zentralbank wird wohl nicht umhinkommen, an der expansiven Geldpolitik festzuhalten - wobei aktuell noch nicht einmal annähernd abzuschätzen ist, wie stark das Coronavirus dem globalen Wirtschaftswachstum zusetzen wird. Die amerikanische Notenbank hat mit ihrer unerwarteten Zinssenkung um 0,5 Prozentpunkte bereits ein deutliches Zeichen zur Stützung der Wirtschaft gesetzt. Deutsche Staatsanleihen sind im Zuge der Unsicherheiten bei Investoren so gefragt, dass die Renditen zuletzt auf unter minus 0,6 Prozent gefallen sind. Da sich die Zinsentwicklung beim Baugeld daran orientiert, haben auch die Konditionen für Immobilienkredite weiter leicht nachgegeben.

Wer aktuell einen Bau oder Kauf einer Immobilie plant, kann günstige Zinsen nutzen und auch von besonders günstigen Fördermitteln profitieren. So weisen Förderkredite der staatlichen Förderbank unter Berücksichtigung der hohen Tilgungszuschüsse zum Teil sogar negative Effektivzinsen aus.

Immobilieninteressenten sollten prüfen, wie sie Fördermittel in ihre Finanzierung einbinden.

Die Mehrheit der Experten geht davon aus, dass sich die Effekte des Coronavirus auf die Märkte und damit auch auf die Zinsen niederschlagen, kurzfristig mit weiter niedrigen Zinsen. Mittel- bis langfristig ist das Bild uneinheitlich - je nach weiterer Entwicklung sind Schwankungen nach oben oder unten möglich.

- Allianz: "Viele Marktteilnehmer erwarten derzeit eine Fortsetzung der ökonomischen Rahmenbedingungen, auch wenn die Wachstumsprognosen aufgrund des Coronaviruses leicht reduziert wurden."

- Commerzbank: "Mit der Ausbreitung des Coronavirus in Europa hat sich die Marktdynamik stark verändert. Die klassische Flucht in sichere Häfen hat die Zinsen auf zyklische Tiefs fallen lassen und der Markt geht davon aus, dass die Notenbanken die Zinsen senken. Konkrete proaktive Maßnahmen sind vermutlich nötig, um die Risikostimmung zu stabilisieren, was die Zinsen dann wieder etwas steigen lassen dürfte."

- Deutsche Apotheker- und Ärztebank: "Konjunkturell wird zumindest das erste Halbjahr 2020 aufgrund der Corona-Epidemie sehr schwierig werden. Die BIP-Wachstumsraten werden deutlich hinter die Jahresendprognosen zurückfallen, in einzelnen Ländern (z. B. Italien, Deutschland) besteht zudem ein Abrutschen in die Rezession. Um diesen Entwicklung zu entgegnen, rechnen wir allerdings eher mit fiskalpolitischen Maßnahmen. Mit einer Änderung der Geldpolitik durch die EZB rechnen wir aktuell nicht. Kurzfristig sehen wir ein leicht sinkendes bis gleichbleibendes Zinsniveau, mittel- bis langfristig dürfte es tendenziell leicht steigen. Grund hierfür ist der Rückgang der handelspolitischen Unsicherheiten. Zudem würde eine abnehmende Präsenz des Themas "Corona-Virus" in den Medien die Nachfrage nach sogenannten sicheren Anlagen wieder reduzieren und so zu einem leicht steigenden Zins- und Renditeniveau beitragen."

- HypoVereinsbank: "Die Coronavirus-Epidemie wird der Weltkonjunktur voraussichtlich einen vorübergehenden Dämpfer verleihen. Die Erwartungen der Marktteilnehmer an Leitzinssenkungen durch die bedeutenden Notenbanken haben die Kapitalmarktrenditen in der Eurozone bereits vor der aktuellen Fed-Entscheidung in die Nähe ihrer Tiefs vom Herbst 2019 gedrückt. Kurzfristig dürfte dies das Renditeniveau niedrig halten. Mittelfristig sollte mit einem Abebben der Epidemie das Renditeniveau wieder ansteigen, wenn auch nur verhalten"

- ING Deutschland: "Die Märkte und die Weltwirtschaft sind weiterhin im Bann des Corona-Virus. Auch kurzfristige Notmaßnahmen der Notenbanken werden die Unruhe nicht stoppen. Was die Märkte, Wirtschaft und Menschen jetzt am dringlichsten brauchen ist ein Impfstoff und keine weitere geldpolitische Lockerung. Im Verlauf des Frühjahrs sollte sich die Situation allerdings sehr wahrscheinlich entspannen und damit die Zinsen auch wieder steigen lassen."

- MünchenerHyp: "Die noch unsicheren Auswirkungen des Coronavirus auf die wirtschaftliche Entwicklung und hohe Liquidität stützen die Finanzmärkte. Durch die niedrigen Rohöl- und Rohstoffpreise erwarten wir weiterhin sehr niedrige Inflationsraten und eine Fortführung der expansiven Geldpolitik der EZB. Auf Jahresfrist dürften die Hypothekenzinsen in 2020 weiterhin auf niedrigem Niveau liegen und in der seit Mitte 2019 ausgebildeten Range verbleiben."

- Postbank: "Die Talfahrt der deutschen Kapitalmarktrenditen seit Jahresbeginn hat sich nach dem Auftreten erster Fälle der Corona-Epidemie in Europa in beschleunigtem Tempo fortgesetzt. Das bisherige Allzeittief von -0,71 Prozent ist nur noch wenige Basispunkte entfernt und könnte sogar kurzfristig unterboten werden, sollte sich die Flucht der Investoren in relativ sichere Anlagen angesichts der globalen Marktturbulenzen fortsetzen. Zugleich haben bereits zahlreiche Notenbanken in Reaktion auf Corona eine expansivere Geldpolitik avisiert - ein Trend, dem sich die EZB kaum entziehen dürfte. Daher sehen wir auch für den Fall, dass die Epidemie im Verlauf der ersten Jahreshälfte 2020 überwunden werden kann, nur ein geringes Aufwärtspotenzial für die hiesigen Kapitalmarktrenditen. Entsprechend ist derzeit auch nicht mit kräftigeren Zinsanstiegen bei Hypothekendarlehen zu rechnen."

- Sparkasse Hannover: "Die sich immer stärker abzeichnenden Folgen des Coronavirus drücken die Renditen derzeit auf ein niedriges Niveau. Jüngst veröffentlichte Konjunkturindikatoren lassen jedoch auf eine Erholung im zweiten Halbjahr hoffen."

- PSD Bank RheinNeckarSaar: "Die weltweiten Konjunkturindikatoren im Februar bleiben uneinheitlich, so z.B. der schwächere Einkaufsmanagerindex in den USA und dagegen ein sich stabilisierender Wert in Euroland. Dagegen signalisieren die Industrieproduktion und die Auftragseingänge weiterhin eine deutliche Zurückhaltung wirtschaftlicher Aktivitäten. Sollte das Coronavirus sich zu einer Epidemie ausbreiten, ist ein konjunktureller Einbruch nicht auszuschließen. Dies könnte auch von Seiten der Notenbanken zusätzliche expansive Liquiditätsmaßnahmen auslösen. Auch könnte die Re-Allokation, weg von Aktien, zugewandt in als sichere angesehene öffentliche Rentenpapiere, die Zinsen nochmals unter Druck bringen. Bis auf kurzfristige, markttechnische Gegenreaktionen spricht eher wenig für steigende Zinsen."

* Für diese Ausgabe haben wir Experten der Allianz, der Commerzbank, der Deutschen Apotheker- und Ärztebank, der ING Deutschland, der HypoVereinsbank, der MünchenerHyp, der Postbank, der PSD Bank Rhein-Ruhr, der PSD Bank RheinNeckarSaar und der Sparkasse Hannover zur Einschätzung zur kurz- sowie mittel- und langfristigen Zinsentwicklung befragt. Das Interhyp-Bauzins-Trendbarometer sagt aus, wieviel Prozent der Experten jeweils die Antwort "fallend", "steigend" oder "gleichbleibend" angegeben haben.

** Bei 2/3 der durch die Vermittlung der Interhyp AG, Domagkstraße 34 in 80807 München, zustande kommenden Verträge, erhalten Interhyp-Kunden einen festen Sollzins von 0,65% p.a. und einen effektiven Jahreszins von 0,65% p.a., unter Berücksichtigung folgender Annahmen: Nettodarlehensbetrag 200.000 Euro (Kaufpreis der Immobilie 250.000), Tilgung 3% p.a., Laufzeit des Verbraucherdarlehensvertrages 30 Jahre 2 Monate, 10 Jahre Sollzinsbindung, pro Jahr 12 Ratenzahlungen in der Höhe von 608,33 Euro. Weitere etwaige Gebühren (z.B. Teilauszahlungszuschläge, Auslagen (z.B. Grundbuchkosten)) und sonstige Kosten können anfallen. Sofern der Darlehensnehmer diese im Zusammenhang mit dem Vertrag zu tragen hat, kann sich der effektive Jahreszins erhöhen. Der zu zahlende Gesamtbetrag während der Sollzinsbindung beläuft sich auf 75.499 Euro. Die Restschuld am Ende der Zinsbindung beträgt 138.024,78 Euro. Weitere Voraussetzungen: Einwandfreie Einkommens- und Vermögenssituation, erstrangige Besicherung über ein Grundpfandrecht, Auszahlung in einer Summe. Die Konditionen können auch regional sowie von weiteren Faktoren abhängig sein.