Preisverhandlung beim Hauskauf - 8 Tipps

Sie haben eine vielversprechende Immobilie ins Auge gefasst, aber der aufgerufene Preis liegt über Ihren Vorstellungen? Dann ist jetzt Ihr Verhandlungsgeschick gefragt. Egal ob zukünftiges Eigenheim oder Kapitalanlage: Mit unseren acht Tipps bereiten Sie sich optimal auf die Preisverhandlung vor und erhöhen Ihre Chancen auf den Zuschlag zum Wunschpreis.

von Philipp Derichs in München, aktualisiert am 12.03.2026

Das Wichtigste in Kürze

- Wer den Wert einer Immobilie realistisch einschätzen kann, tritt selbstbewusst und kompetent auf.

- Die besten Chancen auf eine Preisreduzierung bestehen bei Immobilien mit höherem Modernisierungs- und Sanierungsbedarf.

- Behalten Sie den Immobilienmarkt genau im Blick, insbesondere Preisentwicklungen und Nachfrage.

- Kennen Sie Ihre finanzielle Ausgangslage und Möglichkeiten so genau wie möglich – als Kapitalanleger zusätzlich auch Renditeziele und Finanzierungsparameter.

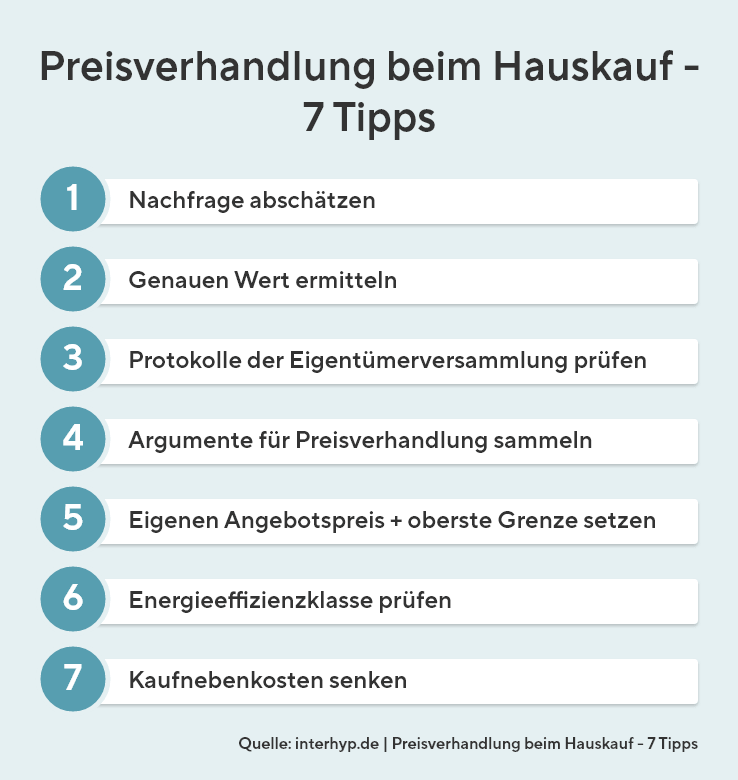

Tipp 1: Nachfrage abschätzen

Wie groß der Verhandlungsspielraum ist, hängt entscheidend von der Nachfrage ab. Viele Interessenten bedeuten eine starke Verhandlungsposition der Verkäuferseite – Preisnachlässe sind dann selten. Achten Sie auf:

- Anzahl der Interessenten (Maklerin oder Makler direkt fragen)

- Angebotsdauer des Objekts

- Erneute Veröffentlichung eines Exposés (Hinweis auf geringe Nachfrage)

- Marktphase: Käufer oder Verkäufermarkt?

Eine regelmäßige Immobiliensuche liefert ein gutes Gefühl dafür, wie beliebt Objekte in der jeweiligen Region sind – sowohl für Eigennutzer als auch Anleger.

Tipp 2: Genauen Wert der Immobilie ermitteln

Zur Einschätzung des fairen Kaufpreises können verschiedene Tools und Quellen genutzt werden:

- die kostenfreie Immobilienbewertung der Interhyp,

- Onlinerechner, unter anderem von Immobilienscout24 und Immobilienwert24.com,

- Immobilienpreis-Datenbanken der Medien und

- der Wohnpreisspiegel des Immobilienverbands Deutschland

Steht die Preisverhandlung beim Immobilienkauf an, kann auch ein Verkehrswert-Gutachten durch einen professionellen Gutachter erstellt werden, der vor allem die Bausubstanz näher unter die Lupe nimmt. Das ist zum Beispiel über den örtlichen Gutachter-Ausschuss möglich. Das kostet zwar rund 1.500 Euro, zahlt sich aber aus, wenn ein größerer Sanierungsstau besteht, die Bausubstanz auffällig ist oder langfristige Investitionen absehbar sind.

Tipp 3: Protokolle der letzten Eigentümerversammlung prüfen

Beim Kauf einer Wohnung ist es ratsam, sich mindestens die letzten drei Protokolle von Eigentümerversammlungen genau durchzulesen. Dabei sollten Sie besonders auf folgende Punkte achten:

- Sind Reparaturen oder Modernisierungen geplant?

- Welche Interessen haben einzelne Miteigentümer?

- Gibt es Hausbewohner, die ihr Hausgeld nicht bezahlen?

Tipp 4: Argumente sammeln für die Preisverhandlung

Um den Kaufpreis zu senken, benötigen Sie klare, sachliche Argumente. Prüfen Sie die Lage:

- Gibt es in der Nähe Kindergärten und Schulen?

- Wie ist die Infrastruktur (Einkaufsmöglichkeiten, ÖPNV, Ärzte)?

- Ist die Gegend ein sozialer Brennpunkt?

- Muss die Heizung bald erneuert werden?

- Gibt es veraltete Rohre, die ausgetauscht werden müssen (zum Beispiel Bleirohre)?

- Gibt es feuchte Räume oder Keller?

- Sind die Fenster nur einfach verglast?

Gut zu wissen

Führen Sie bei der Preisverhandlung aber nicht alle Punkte auf, die Ihnen in den Sinn kommen. Wer das Objekt zu sehr schlechtredet, verärgert die Verkäuferseite. Konzentrieren Sie sich auf die relevantesten Sachverhalte – schließlich wollen Sie die Immobilie erwerben.

Tipp 5: Eigenen Angebotspreis plus oberste Grenze festlegen

Vor der Preisverhandlung sollten Sie zwei Werte kennen:

- Ihren Startpreis (Ihr erstes Angebot)

- Ihre absolute Obergrenze, die Sie nicht überschreiten

Das ist wichtig, damit Sie in der Hitze des Gefechts keinen Preis akzeptieren, den Sie später bereuen. Bei der Einschätzung Ihres finanziellen Rahmens hilft die Interhyp-Vorausberatung.

Wichtig ist außerdem, dass Ihr Angebot nicht willkürlich erscheint, sondern nachvollziehbar begründet wird – etwa durch veränderte Finanzierungskonditionen (beispielsweise höhere Zinsen), realistische Vergleichsobjekte, den energetischen oder modernisierungsbedingten Investitionsbedarf oder, für Kapitalanleger, eine Renditeberechnung anhand der Ist-Miete.

Wichtig ist außerdem, dass Ihr Angebot nicht willkürlich erscheint, sondern nachvollziehbar begründet wird – etwa durch veränderte Finanzierungskonditionen (beispielsweise höhere Zinsen), realistische Vergleichsobjekte, den energetischen oder modernisierungsbedingten Investitionsbedarf oder, für Kapitalanleger, eine Renditeberechnung anhand der Ist-Miete.

Einschätzung von Christian Hanke

"Es gehört erst einmal eine ordentliche Portion Mut dazu, der Verkäuferseite ein vermeintlich „unverschämt niedriges“ Angebot zu machen. Wichtig ist dabei, dass so ein niedriges Angebot nicht willkürlich gewählt ist. Interessierte sollten stets gut erklären, worauf ihr Kaufpreisangebot basiert, zum Beispiel auf der derzeit neuen Finanzierungsituation. Die Verkäuferin oder der Verkäufer muss darauf nicht eingehen, wird die Argumentation aber verstehen.

Auch eine beispielhafte Gegenrechnung kann sinnvoll sein, die eine Monatsmiete mit der monatlichen Rate vergleicht. So wird der Verkäuferseite klar, dass Kaufpreise, die bei einem Zinssatz von 0 % bis 1 % gegolten haben, bei 3 % bis 4 % nicht mehr möglich sind."

Über den Experten: Christian Hanke ist Leiter der Niederlassung Berlin, Potsdam und Königs Wusterhausen, bei der Interhyp AG.

Tipp 6: Prüfung der Energieeffizienzklasse

Die besten Chancen auf eine Preisreduzierung bestehen bei Immobilien mit höherem Modernisierungs- und Sanierungsbedarf. Nehmen Sie beispielsweise Sachverständige mit zur Besichtigung einer Bestandsimmobilie. Diese können etwaige Mängel direkt aufdecken und liefern so die Vorlage, über den Preis zu reden.

Tipp 7: Kaufnebenkosten senken

Bei der Preisverhandlung zum Wohnungs- oder Hauskauf sollten die Kaufnebenkosten nicht vergessen werden. Ein großer Posten ist die Grunderwerbsteuer. Während der Steuersatz je nach Bundesland festgesetzt ist, gibt es beim Kaufpreis der Immobilie, der zur Berechnung herangezogen wird, einen gewissen Spielraum. Inventar wie zum Beispiel eine Einbauküche kann herausgerechnet werden.

Hinweis: Der Kaufvertrag muss Ihnen mindestens zwei Wochen vor Beurkundung vorliegen, damit Sie den Vertrag noch in Ruhe prüfen können.

Tipp 8: Beziehungsaufbau zur Maklerin oder zum Makler

Ein guter Draht zum Makler kann Ihre Chancen erheblich verbessern. Maklerinnen und Makler bevorzugen Käuferinnen und Käufer, mit denen die Abwicklung reibungslos funktioniert – wer schnell reagiert, vollständige Unterlagen vorlegt und freundlich-lösungsorientiert auftritt, gewinnt Vertrauen. Und Vertrauen zahlt sich aus: Oft erhält man so Hinweise zu Verhandlungsspielräumen, versteckten Kosten oder preisrelevanten Hintergrundinformationen.

Zeigen Sie außerdem Verständnis für die Maklerseite: Sie stehen zwischen den Interessen von Käufer- und Verkäuferseite, haben Zeitdruck und tragen Verantwortung für einen reibungslosen Abschluss.

Für Kapitalanleger lohnt sich eine gepflegte Maklerbeziehung langfristig besonders: Wer als zuverlässiger Käufer wahrgenommen wird, wird bei künftigen Objekten früher informiert, erhält exklusive Angebote oder wird bei Off-Market-Deals aktiv angesprochen.

Zeigen Sie außerdem Verständnis für die Maklerseite: Sie stehen zwischen den Interessen von Käufer- und Verkäuferseite, haben Zeitdruck und tragen Verantwortung für einen reibungslosen Abschluss.

Für Kapitalanleger lohnt sich eine gepflegte Maklerbeziehung langfristig besonders: Wer als zuverlässiger Käufer wahrgenommen wird, wird bei künftigen Objekten früher informiert, erhält exklusive Angebote oder wird bei Off-Market-Deals aktiv angesprochen.

Finanzierung professionell vorbereiten

Eine solide Finanzierungsplanung ist entscheidend – wer sich frühzeitig beraten lässt, gewinnt Planungssicherheit und kann gegenüber Verkäufer- und Maklerseite mit klaren Rahmenbedingungen auftreten.

Ihre Vorteile durch eine frühzeitige Finanzierungsberatung:

- Sie kennen Ihren realistischen finanziellen Spielraum und vermeiden Fehlkalkulationen.

- Sie können der Verkäuferseite ein vorgeprüftes, verlässliches Finanzierungskonzept vorlegen – ein Pluspunkt in jeder Verhandlungssituation.

- Sie erhalten Unterstützung bei der Einschätzung eines angemessenen Kaufpreises, basierend auf fundierten Daten und Marktanalysen.

Unsere Beraterinnen und Berater unterstützen von Beginn an bei der Frage, was sich aktuell finanzieren lässt – auch ohne konkrete Wunschimmobilie.

Weitere Artikel rund um den Immobilienkauf

Weitere Themen finden Sie in unserem Ratgeber Baufinanzierung.