Diese Kaufnebenkosten kommen auf Sie zu

Der Begriff 'Nebenkosten' hört sich eher harmlos an. Er hat es aber in sich. Denn diese Nebenkosten können die Summe für den Immobilienkauf schnell um 10 % oder mehr erhöhen. Das ist alles andere als nebensächlich und als Belastung nicht zu unterschätzen. Sämtliche Nebenkosten, die beim Kauf oder Bau Ihrer neuen Immobilie anfallen, sollten deshalb vorab sehr gründlich kalkuliert werden, denn sie haben unmittelbaren Einfluss auf die Baufinanzierung. Hier erhalten Sie Unterstützung bei der richtigen Einschätzung der - bundesweit unterschiedlichen - Nebenkosten.

von Jan Gerke in München, aktualisiert am 22.07.2024

Nebenkosten beim Kauf einer Immobilie

Wer bei der Immobiliensuche ein interessantes Objekt entdeckt, das mit 299.000 Euro zum Kauf angeboten wird, fängt vielleicht an zu träumen, weil die Immobilie erschwinglich zu sein scheint. Beim Anklicken des Objekts dürfte dann zumindest etwas Ernüchterung eintreten. Denn im etwas kleiner "Gedruckten" werden die Nebenkosten mit zehn Prozent dazugerechnet. Und dann landet man schon bei ca. 330.000 Euro. Und dann ist da noch die Sache mit dem Baujahr: 1978. Die letzte Renovierung fand im Jahr 2000 statt. Da sind wohl noch Investitionen zur Erhöhung der Energieeffizienz und für eine Aufhübschung erforderlich.

Mit diesen Nebenkosten müssen Sie beim Immobilienerwerb kalkulieren

Video zulassen

Um den Inhalt zu sehen, sind Personalisierungs-Cookies nötig.

Diese können Sie .

- Grunderwerbsteuer: je nach Bundesland 3,5 bis 6,5 % des Kaufpreises

- Maklerprovision bei Vermittlung über Makler: grundsätzlich frei verhandelbar; je nach Bundesland in der Regel bis zu 3,57 % des Kaufpreises zzgl. 19 % Mehrwertsteuer

- Notar- und Grundbuchkosten: etwa 2 % des Kaufpreises

- Renovierung- und Modernisierungskosten: variabel, abhängig vom Zustand der Immobilie und vom eigenen Anspruch

Beispielberechnung der Nebenkosten beim Erwerb einer Immobilie

Sie möchten eine Immobilie im Wert von 300.000 Euro kaufen. Gebühren für Bearbeitung oder Beleihungswertermittlung entfallen. Die Nebenkosten setzen sich in diesem Fall folgendermaßen zusammen:

| Grunderwerbsteuer (im Beispiel 5 %) | 15.000 Euro |

| Kosten für Notar- und Grundbuchamt (2 %) | 6.000 Euro |

| Falls Vermittlung über Makler: Provision (3 % zzgl. 19 % MwSt.) | 10.710 Euro |

| Umzugskosten (2 %) | 6.000 Euro |

| Nebenkosten gesamt | 37.710 Euro |

Mögliche Zusatzposten:

| Renovierungskosten pauschal | 20.000 Euro |

| Neue Einrichtung (Möbel und Küche) pauschal | 12.000 Euro |

| Summe | 32.000 Euro |

Fallen alle genannten Posten an, belaufen sich die Kosten für den Immobilienerwerb auf 369.710 Euro.

Grunderwerbsteuer

Die Grunderwerbsteuer fällt beim Kauf eines Grundstückes oder einer Immobilie an. Wer nur ein Grundstück kauft, kommt vergleichsweise glimpflich davon, denn beim Erwerb einer Bestandsimmobilie wird die Steuer auf den Kaufpreis von Grundstück und Haus fällig.

Bis ins Jahr 2006 war der Bund für die Eintreibung der Steuer zuständig, der Steuersatz lag einheitlich bei 3,5 %. Danach ging die Zuständigkeit an die Länder über. Und bis auf Bayern und Sachsen haben alle anderen Länder kräftig und teils mehrfach an der Steuerschraube gedreht. Bis zu 6,5 % des Kaufpreises sind in der Spitze zu entrichten.

Bis ins Jahr 2006 war der Bund für die Eintreibung der Steuer zuständig, der Steuersatz lag einheitlich bei 3,5 %. Danach ging die Zuständigkeit an die Länder über. Und bis auf Bayern und Sachsen haben alle anderen Länder kräftig und teils mehrfach an der Steuerschraube gedreht. Bis zu 6,5 % des Kaufpreises sind in der Spitze zu entrichten.

Notar- und Grundbuchkosten

Jetzt anfallende Notar- und Grundbuchkosten kalkulieren

- Löschung der Grundschuld (des Verkäufers)

- Fälligkeitsstellung des Kaufpreises

- Auflassungsvormerkung ins Grundbuch eintragen

- Eintragung der Grundschuld für die Finanzierung

- Einholen einer Vorkaufsverzichtserklärung (die Gemeinde übt ihr Vorkaufsrecht nicht aus)

Je mehr dieser Dienstleistungen in Anspruch genommen werden, umso höher fallen die Notargebühren aus. Die Notar- und Grundbuchkosten belaufen sich im Durchschnitt auf etwa zwei Prozent, wobei der jeweilige Kaufpreis der Immobilie die Berechnungsgrundlage darstellt. Von diesen zwei Prozent Kosten fallen rund eineinhalb Prozent Notargebühren an, während die Grundbuchkosten mit etwa einem halben Prozent zu Buche schlagen.

Beispiel für Notar- und Grundbuchkosten bei einem Kaufpreis von 350.000 Euro

Notargebühren:

| Beurkundung des Kaufvertrags | 1.370,00 Euro |

| Vollzug des Geschäfts | 342,50 Euro |

| Sonstige betreuende Tätigkeit | 342,50 Euro |

| Abwicklung über Anderkonto | 685,00 Euro |

| Beurkundung der Grundschuld | 535,00 Euro |

| Rangbescheinigung für die Bank | 160,50 Euro |

| Zwischensumme | 3.435,50 Euro |

| zzgl. ges. MwSt. 19 % | 652,75 Euro |

| Summe Notargebühren | 4.088,25 Euro |

Grundbuchgebühren:

| Auflassungsvormerkung | 342,50 Euro |

| Umschreibung Eigentümer | 685,00 Euro |

| Eintragung Grundschuld | 535,00 Euro |

| Grundschuldbrief | 160,50 Euro |

| Auflassungsvormerkung löschen | 25,00 Euro |

| Summe Grundbuchkosten | 1.748,00 Euro |

Gesamtkosten Notar und Grundbuch 5.836,25 Euro

Hinzu kommen die Auslagen nach tatsächlichem Aufwand wie Telefon und Porto; für die Schreibauslagen gilt als Faustformel ein Euro je Seite. Erfahrungsgemäß bewegen sich die Auslagen hier in einem Bereich von 50 EUR bis 150 Euro. Des Weiteren können durch spezielle Vertragsgestaltungen zusätzliche Gebühren entstehen. Nach der Zwei-Prozent-Faustregel würden sich die Notar- und Grundbuchkosten auf 7.000 Euro belaufen.

Weitere Nebenkosten

Der Umzug vom alten ins neue Zuhause bringt noch weitere Kosten mit sich. Nicht zuletzt ist da der Umzug. Ein Hausstand umfasst eine Menge an großen und eine Unmenge an kleinen Gegenständen. Garage, Dachboden und/oder Kellerraum noch nicht mitgerechnet! Wer mit der Faustregel zwei Prozent der Immobilienkosten kalkuliert, kommt schnell auf mehrere tausend Euro.

Apropos Umzug

Wäre das nicht die Gelegenheit, eine neue Sitzgarnitur anzuschaffen? Und eine neue Küche gleich dazu! Und bevor der Einzug in die eigenen vier Wände ansteht, sollten die Fenster ausgetauscht und die Wände frisch gestrichen werden. Bei Investitionen in solchem Umfang landet man ganz schnell im fünfstelligen Bereich.

Kaufnebenkosten in den Bundesländern

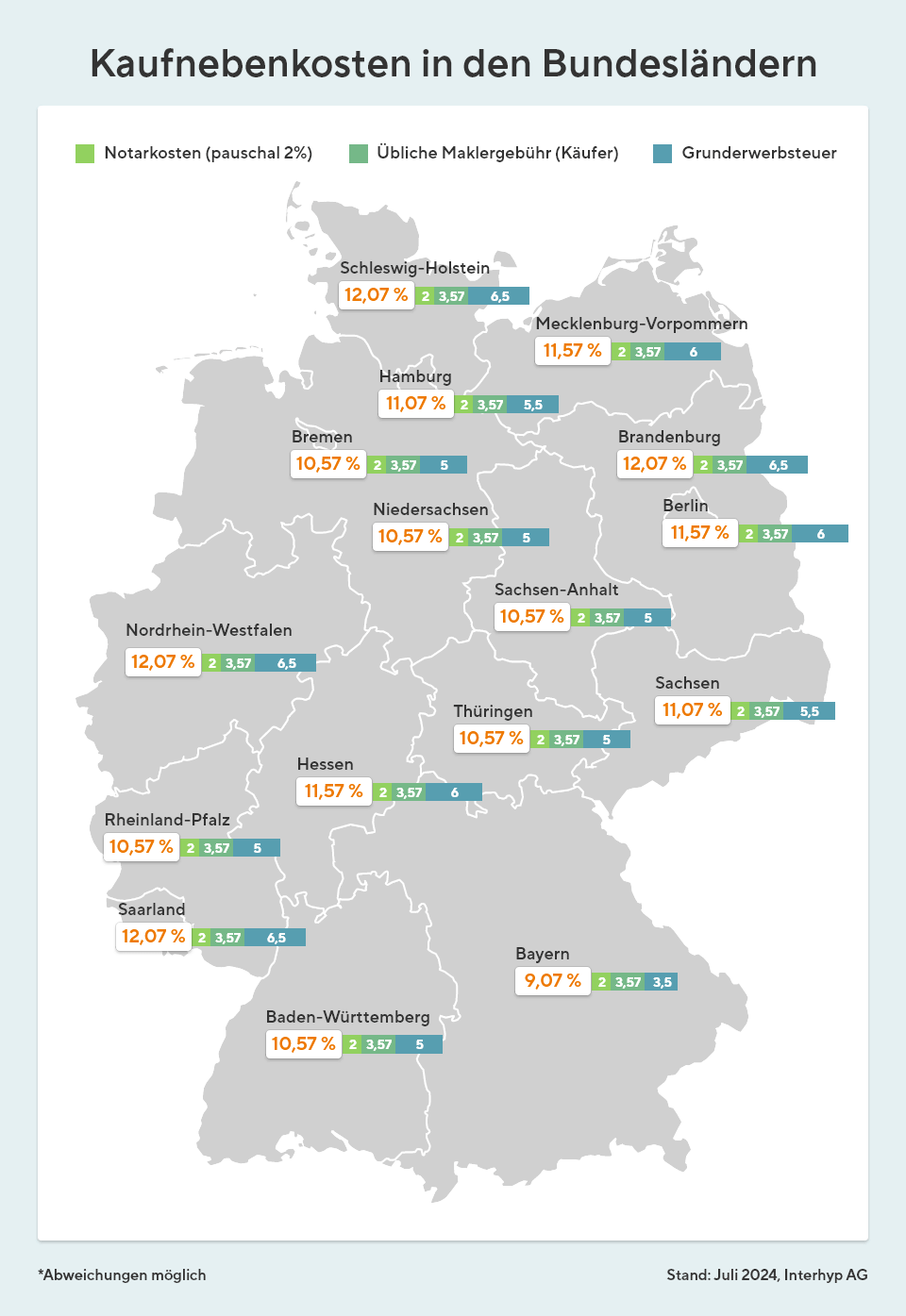

Die Interhyp Deutschlandkarte verdeutlicht, dass die Nebenkosten für die eigene Immobilie durchaus 10 % und mehr ausmachen können. Wie hoch die Kosten letztlich ausfallen, hängt davon ab, in welchem Bundesland der Bau oder Kauf geplant ist.

Entlastet werden Käufer durch die Reform der Maklerprovision im Dezember 2020. Jetzt müssen in allen Bundesländern Immobilienkäufer die Maklerprovision nicht mehr alleine tragen. Zuvor gab es je nach Bundesland unterschiedliche Gepflogenheiten: Während in Berlin, Brandenburg, Hamburg, Bremen und Hessen üblicherweise der Käufer die komplette Maklerprovision übernahm, teilten sich in den anderen Bundesländern Verkäufer und Käufer die Kosten für den Immobilienmakler meist. Bitte beachten Sie: Die Neuregelung der Maklerprovision bezieht sich auf private Käufer einer Wohnung oder eines Einfamilienhauses (inkl. Einliegerwohnung), nicht jedoch auf gewerbliche Käufer. Auch der Erwerb eines Baugrundstückes sowie eines Zwei- oder Mehrfamilienhauses fällt nicht unter die neue Regelung.

Nebenkosten beim Bau einer Immobilie

Da die Immobilie erst im Entstehen begriffen ist, fallen teilweise andere Nebenkosten an als beim Kauf. Der größte vorteilhafte Unterschied aus Verbrauchersicht ist die erheblich geringere Grunderwerbsteuer auf das unbebaute Grundstück. Werden Boden und Haus jedoch von ein- und demselben Bauträger erworben, ist die Steuer vorab auf beides zu entrichten - auch bei separaten Verträgen! Mit diesen Kosten müssen Sie rechnen:

| Grunderwerbsteuer | 3,5 bis 6,5 % des Kaufpreises |

| Maklergebühren, falls Vermittlung über Makler | bis zu 3 % zzgl. Mwst. |

| Notar- und Grundbuchkosten | rund 2 % |

| Kosten für die Baugenehmigung | Faustregel 0,2 % der Bausumme, sehr variabel |

| Erschließungskosten | 30-85 € pro Quadratmeter, sehr variabel |

| Baustrom, -wasser und -entsorgung | rund 500 bis 2.000 Euro, sehr variabel |

| Versicherungen* | |

| Bauherrenhaftpflichtversicherung einmalig | rund 100 Euro |

| Bauwesenversicherung einmalig | etwa 300-900 Euro |

| weitere Versicherungen (Rohbaufeuerversicherung, Bauhelferversicherung, Bauhelfer-Unfallversicherung) | ca. 200-500 Euro |

*Viele Anbieter bieten Bauherren günstige Pakettarife, die mehrere Einzelversicherungen enthalten. Oder sie gewähren einen Rabatt, wenn die Eigentümer ihre spätere Gebäudeversicherung gleich mit abschließen.

Nebenkosten nach dem Immobilienerwerb

Ein weiterer Punkt im Bereich Nebenkosten für Immobilien darf ebenfalls nicht vergessen werden: die regelmäßigen Abgaben und Verbrauchskosten nach dem Immobilienkauf. Diese Nebenkosten fallen zusätzlich zur monatlichen Kreditrate für die Immobilienfinanzierung an. Je nach Haus oder Wohnung können diese Belastungen sehr unterschiedlich sein. Als Besitzer eines Eigenheims zahlen Sie die verschiedenen Nebenkosten direkt an die Gemeinde und die Versorgungsunternehmen. Bei einer Eigentumswohnung fällt das sogenannte Hausgeld an. Es ist etwas höher als die Nebenkosten, die Sie bereits als Mieter kennen, da nicht alle Nebenkosten auf die Mieter umlegbar sind.

Es ist sinnvoll, sich vor dem Immobilienkauf eine Übersicht über die Nebenkosten für das entsprechende Objekt zu verschaffen. Insbesondere die Heizkosten können bei verschiedenen Immobilien stark schwanken. Während eine Wohnung oder ein Haus bei gutem Bauzustand nur wenig Energie benötigt, können andere Immobilien weniger effizient sein. Bitten Sie den Makler vor dem Immobilienkauf um die Möglichkeit, Einsicht in die entsprechenden Unterlagen zu nehmen. Er ist zudem gesetzlich verpflichtet, einen Energieausweis vorzulegen. Schließlich müssen Sie die laufenden Kosten und die Immobilienfinanzierung dauerhaft bedienen können.

Die folgende Übersicht zeigt, welche laufenden Kosten Sie als Eigentümer zusätzlich zur Immobilienfinanzierung stemmen müssen.

- Grundsteuer

- Wasserversorgung

- Abwasser, inkl. Niederschlagswasser

- Strom

- Heizkosten, inkl. Betriebsstrom für die Heizungsanlage sowie Reinigung und Wartung

- Warmwasser, inkl. Reinigung und Wartung

- Schornsteinfeger

- Wohngebäudeversicherung

- Privat-Haftpflichtversicherung

- Haus- und Grundbesitzer-Haftpflichtversicherung

- Hausratversicherung

- Kosten für Rundfunk/Telefon/Internet

- Straßenreinigung

- Müllbeseitigung

Wer von einer Wohnung in ein Einfamilienhaus umzieht, muss je nach Bausubstanz mit höheren Nebenkosten rechnen. Bei Vermietung kann ein Großteil der Nebenkosten auf den Mieter umgelegt werden.

Vorsicht: Kostenfalle Erschließungskosten!

Viele Immobilien aus den sechziger, siebziger und achtziger Jahren des letzten Jahrhunderts wechseln aktuell den Besitzer. Käufer rechnen eher nicht mit plötzlich anfallenden Erschließungskosten als Nebenkosten. Schließlich sind Straße, Beleuchtung, Kanalisation, Wasser-, Strom- und Gasleitungen angelegt, und die Bürgersteige sind erstellt. Doch Achtung: Es lohnt sich zu prüfen, ob die Stadt die Erschließungskosten bereits abgerechnet hat. Denn in einigen Fällen kann es sein, dass die Maßnahmen augenscheinlich seit Jahrzehnten abgeschlossen sind. Tatsächlich fehlt aber vielleicht noch eine damals geplante Maßnahme. Wird diese erst jetzt ausgeführt, haben die Städte noch vier weitere Jahre Zeit, um die Kosten abzurechnen. So können unerwartet Nebenkosten in fünfstelliger Höhe entstehen. Erste Anhaltspunkte über den Erschließungszustand liefert das Makler-Exposé. Dort sollte vermerkt sein, ob das Grundstück nicht, teilweise oder voll erschlossen ist. In vielen Kaufverträgen vermerkt der Notar als Standardformulierung, dass der Verkäufer alle Erschließungsbeiträge bezahlt hat und keine Rückstände vorhanden sind. Das klingt auf den ersten Blick so, als seien keine Erschließungskosten mehr zu erwarten, weil der Verkäufer sie bereits beglichen hat. Leider trifft das nicht zu. Nur für die Nebenkosten zur Erschließung, die die Gemeinde bereits in Rechnung gestellt hat, ist der Verkäufer aufgekommen. Nach dem Besitzerwechsel steht der Käufer in der Pflicht. Um kein unnötiges Risiko einzugehen, sollten sich Interessenten vor dem Kauf ganz genau erkundigen, ob alle Erschließungsleistungen abgeschlossen und bezahlt sind.

- Fragen Sie den Verkäufer oder Makler und lassen Sie sich die für die Immobilie geltenden Bescheide über diesen Posten der Bau-Nebenkosten vorlegen.

- Sprechen Sie mit anderen, alteingesessenen Anliegern.

- Auch die Gemeinde kann Ihnen die Informationen liefern. Dort kann man Ihnen zwar keine Auskunft geben, in welcher Höhe die Nebenkosten zu erwarten sind. Aber die Mitarbeiter können feststellen, ob die Erschließungskosten für das Grundstück bereits abgerechnet worden sind.

- Stehen die Erschließungskosten noch aus, können Sie über einen Preisnachlass auf den Kaufpreis verhandeln oder vereinbaren, dass der Verkäufer diese Immobilien-Nebenkosten für Sie übernimmt. Der Notar kann den Kaufvertrag für das Haus entsprechend anpassen.

Prüfen Sie auch, ob in naher Zukunft Baumaßnahmen an der Straße geplant sind. Auch die Wiederherstellung verschlissener Baubestandteile wie die Erneuerung der Fahrbahndecken gehören zu den Nebenkosten von Immobilien. Denn auch hier kann die Stadt dem Eigentümer die Kosten in Rechnung stellen. Der Verband Deutscher Grundstücksnutzer (VDGN) setzt sich seit Jahren für die Abschaffung der Straßenausbaubeiträge ein. Mit Erfolg: So hat zum Beispiel Sachsen-Anhalt 2020 diese Gebühr abgeschafft. Nach Angaben des VDGN gibt es nur noch in Schleswig-Holstein, Hessen, Niedersachsen, Sachsen und dem Saarland Straßenausbaubei-träge in unterschiedlicher Ausprägung.

Nach dem Einzug ist vor dem Ansparen

Mit der Finanzierung von Immobilien allein ist es nicht getan. Für eventuell notwendige Reparaturen oder Modernisierungsmaßnahmen sollte der Eigentümer ebenfalls ab dem Einzug in die Wohnung oder das Eigenheim Geld zurücklegen. Schließlich dauert eine Immobilienfinanzierung viele Jahre. In dieser Zeit werden wahrscheinlich Arbeiten für mehrere Tausend Euro anfallen. Experten wie Makler raten dazu, von Beginn an Rücklagen für unvorhergesehene Ausgaben zu bilden. Als Faustregel für selbst bewohnte Immobilien gelten:

- Sparen Sie bei einem Neubau mindestens 0,50 Euro pro Quadratmeter Wohnfläche und Monat an. Für eine Immobilie mit 150 Quadratmetern Wohnfläche bedeutet das zusätzliche Nebenkosten von rund 900 Euro pro Jahr für die Bildung von Rücklagen.

- Für eine ältere Immobilie sparen Sie einen Euro pro Quadratmeter und Monat. Je nach Zustand von Bausubstanz und technischen Anlagen kann auch ein höherer Betrag sinnvoll sein. Für eine Immobilie mit 150 Quadratmetern Wohnfläche kommen so zusätzliche Aufwendungen von mindestens rund 1.800 Euro jährlich zu den Ausgaben für die Baufinanzierung sowie für Verbrauch, Abgaben und Versicherungen hinzu.

Zusammenfassung

Erst wenn Sie sämtliche Nebenkosten erfasst haben, können Sie abschätzen, welche Gesamtkosten das eigene Haus beim Bau oder Kauf verursacht. Entsprechend können Sie Ihr Finanzierungsvolumen exakt kalkulieren. Planen Sie dabei immer eine Reserve für unvorhergesehen Kosten ein. Denn sollte eine Nachfinanzierung erforderlich sein, kommt diese stets teuer. Außerdem sollten Sie bei der Finanzplanung bedenken, dass Sie zusätzlich zur monatlichen Rate die Betriebskosten für das Haus tragen müssen und Rücklagen für spätere Reparaturen und Renovierungen bilden sollten.