Das Wichtigste auf einen Blick

Wer?

Wann?

Wie?

Warum?

Wo steht der aktuelle Zins?

Aktuelle Zinseinschätzung vom 06.08.2025: Die Bauzinsen sind für zehnjährige Darlehen in den vergangenen Wochen um 0,1 Prozentpunkte auf 3,6 Prozent gestiegen. Für die kommenden vier Wochen erwartet das Interhyp-Bankenpanel eine Seitwärtsbewegung auf diesem Niveau. Langfristig erwartet die Mehrheit der Interhyp-Experten Fortsetzung dieser Seitwärtsbewegung. Knapp 30 Prozent gehen aber davon aus, dass die Bauzinsen auf bis zu vier Prozent für zehnjährige Darlehen steigen könnten. Für das Forward-Darlehen bedeutet das: Die Finanzierungskosten bewegen sich auf einem stabilen Niveau und werden erstmal nicht günstiger.

Wann lohnt sich ein Forward-Darlehen? Aktuelle Einschätzung

Ein Forward-Darlehen lohnt sich bei niedrigen Zinsen mit steigender Tendenz. Sichere Prognosen gibt es jedoch nicht – unvorhergesehene Ereignisse können den Markt jederzeit beeinflussen.

Trotz dieses Risikos ist das Forward-Darlehen sehr beliebt für mehr Planungssicherheit. Durch das Festschreiben der Zinsen können Sie schon heute Ihre Finanzen von morgen planen und sorgenfrei in die Zukunft blicken. Häufig wird zum Beispiel der Zeitpunkt für ein Forward-Darlehen als ideal empfunden, an dem die aktuellen Zinsen günstigere oder gleichbleibende Ratenzahlungen wie bei der Erstfinanzierung ermöglichen.

Sollte ich 2025 ein Forward-Darlehen abschließen?

Auf die Frage, ob ein Forward-Darlehen zurzeit für Sie sinnvoll ist, gibt es keine pauschale Antwort. Neben Ihren persönlichen Wünschen ist dabei die Zinsentwicklung entscheidend. Kurzfristig erwarten Expertinnen und Experten aktuell, dass sich die Zinsen auf einem Niveau von 3,6 Prozent für zehnjährige Darlehen seitwärts bewegen. Langfristig sind auch höhere Zinsen vorstellbar - auch wenn wegen geopolitischer Risiken eine Prognose derzeit schwierig ist. Um die beste Finanzierungsstrategie für Ihre Situation zu finden, hilft Ihnen ein unverbindliches Beratungsgespräch mit einem unserer Expertinnen und Experten.Franziska Zolldahn, Senior Finanzierungsberaterin Prolongationsmanagement, Interhyp AG, Zitat vom 06.08.2025

Unsere Interhyp-Finanzierungsberaterinnen und -berater unterstützen Sie dabei, die Zinsentwicklungen einzuordnen und das passende Angebot auszuwählen.

Rechenbeispiel Forward-Darlehen

| Forward-Darlehen | Anschlussfinanzierung | |

| Kreditsumme | 150.000 Euro | 150.000 Euro |

| Sollzins | 4,0 % | 6,0 % |

| Zinsbindung | 15 Jahre | 15 Jahre |

| Tilgung | Volltilgung | Volltilgung |

| Restschuld | 0 Euro | 0 Euro |

| Monatliche Rate | 1.125 Euro | 1.281 Euro |

| Zinsen | 48.708,93 Euro | 76.156,24 Euro |

So ist der Ablauf

2. Nach Einreichung und Prüfung aller notwendigen Unterlagen unterzeichnen Sie den Vertrag und schaffen damit ein schönes Stück Planungssicherheit für Ihre finanzielle Zukunft.

3. Pünktlich zum Auslauf Ihrer Sollzinsbindung wird das Forward-Darlehen ausgezahlt und löst Ihre aktuelle Finanzierung ab.

4. Die neue Sollzinsbindung für das Forward-Darlehen und die monatliche Ratenzahlung beginnen ebenfalls erst zum Auszahlungstermin. Ausnahme: das unechte Forward-Darlehen, mehr Informationen dazu unter „Wissenswertes“.

Bereit für den ersten Schritt?

Forward-Darlehen Rechner: Jetzt selbst kalkulieren

Häufig gestellte Fragen

Was ist ein Forward-Darlehen - einfach erklärt?

Ist ein Forward-Darlehen zurzeit sinnvoll?

- Zinsentwicklung: Behalten Sie die Entwicklung der Bauzinsen im Blick und stellen Sie sich die Frage: Welches Zinsniveau erwarten Sie zum Zeitpunkt Ihrer Anschlussfinanzierung? Vergleichen Sie die aktuellen Zinssätze mit denen Ihres bestehenden Darlehens. Sind die Zinsen auf einem ähnlichen oder niedrigeren Niveau wie bei Ihrer Erstfinanzierung, kann dies der ideale Zeitpunkt sein, um die Konditionen mit einem Forward-Darlehen für Ihre Anschlussfinanzierung festzuschreiben.

- Kosten: Mit einem Forward-Darlehen sichern Sie sich bis zu 66 Monate im Voraus die Konditionen für Ihre Anschlussfinanzierung. Als Ausgleich für die Zinssicherheit über einen längeren Zeitraum erhebt der Darlehensgeber einen Forward-Aufschlag in Höhe von etwa 0,01 bis 0,03 Prozentpunkten pro Monat.

- Planungssicherheit: Wenn Sie gerne langfristig planen und sich Sicherheit für Ihre finanzielle Zukunft wünschen, kann ein Forward-Darlehen die optimale Lösung für Ihre Anschlussfinanzierung sein. Damit wissen Sie genau, was Sie in Zukunft erwartet – auch wenn sich die Zinsen am Markt in der Zwischenzeit verändern.

- Flexibilität: Ein Forward-Darlehen bindet Sie langfristig an die vereinbarten Konditionen. Wenn sich persönliche oder finanzielle Umstände ändern, kann das Darlehen in der Regel nicht angepasst werden.

Wie berechnet sich ein Forward-Darlehen?

- Aktueller Zinssatz: Der aktuelle Zinssatz zum Zeitpunkt des Abschlusses des Forward-Darlehens ist der Ausgangspunkt für die Berechnung. Dieser Zinssatz wird für die zukünftige Darlehensphase festgeschrieben.

- Forward-Aufschlag: Für die Sicherung des aktuellen Zinssatzes für die Zukunft erheben die meisten Darlehensgeber einen sogenannten Forward-Aufschlag. Dieser Aufschlag wird auf den aktuellen Zinssatz addiert und ist in der Regel abhängig von der Länge der Forward-Periode (die Zeitspanne zwischen dem Abschluss des Forward-Darlehens und dem Beginn der Auszahlungsphase). Je länger die Forward-Periode, desto höher ist in der Regel der Forward-Aufschlag.

- Darlehensbetrag und Laufzeit: Wie bei jedem Darlehen beeinflussen auch der Darlehensbetrag und die Laufzeit die monatlichen Zahlungen und die Gesamtkosten des Darlehens. Ein höherer Darlehensbetrag oder eine längere Laufzeit führen zu höheren Gesamtkosten.

Kann man ein Forward-Darlehen kündigen?

Was kostet ein Forward-Darlehen?

Den Forward-Aufschlag bezahlen Sie noch nicht während der Forward-Phase, in der das Darlehen zins- und gebührenfrei für Sie bereitgestellt wird, sondern erst mit Beginn der Ratenzahlungen Ihrer Anschlussfinanzierung. Die monatliche Rate setzt sich dann also wie bei Ihrer Erstfinanzierung aus Zinszahlung und Tilgung zusammen.

Wie verdient Interhyp Geld?

Ist Interhyp ein Darlehensgeber?

Wir sind aber auch persönlich für Sie da und gehen auf Ihre individuellen Fragen ein. Jetzt Kontakt aufnehmen

Wissenswertes zum Thema Forward-Darlehen

Rund um das Thema Forward-Darlehen gibt es einige Details, die gut zu wissen sind: Was ist beispielsweise das echte Forward-Darlehen und was das unechte? Und was bedeutet es eigentlich, den Darlehensgeber zu wechseln?

Echtes und unechtes Forward-Darlehen

- Beim echten Forward-Darlehen beginnt die Zinsbindung zwar erst in der Zukunft, die Konditionen werden aber bereits jetzt fixiert. Für jeden Monat bis zur Auszahlung wird ein Zinsaufschlag fällig. Dieser variiert je nach Darlehensgeber und liegt meist bei 0,01 bis 0,03 Prozentpunkten. Für die ersten sechs bis zwölf Monate wird häufig kein Forward-Aufschlag berechnet.

- Beim unechten Forward-Darlehen beginnt die neue Zinsbindung sofort mit Vertragsabschluss, die Auszahlung erfolgt aber erst zum Auslauf der bestehenden Finanzierung. Die Zeit bis zum Ablösetermin wird mit einer sogenannten bereitstellungszinsfreien Zeit überbrückt.

Der Forward-Aufschlag

Kündigung eines Forward-Darlehens

Immer top-informiert? Mit unserem Newsletter.

Eine Möglichkeit, den Darlehensvertrag zurückzuweisen, bieten Fehler im Vertragswerk. Der beste Ansatzpunkt hierfür war in der Vergangenheit häufig eine fehlerhafte Widerrufsbelehrung. Im Vertrag über die Anschlussfinanzierung ist der Darlehensgeber dazu verpflichtet, Kreditnehmende in stark vorgegebener Form über die Rechte zum Widerruf aufzuklären. Generell haben Verbraucher bei einem Kreditvertrag ein 14-tägiges Widerrufsrecht. Ist die Vertragsklausel zum Widerruf nichtig, tritt die 14-tägige Frist nicht in Kraft und der Vertrag kann auch Jahre später widerrufen werden.

Es ist allerdings anzumerken, dass die meisten Darlehensgeber diese Klausel mittlerweile korrekt und gesetzeskonform einfügen.

Kreditnehmende können ihre Baufinanzierung grundsätzlich nach 10 Jahren Laufzeit kündigen. Das gilt auch, wenn die Zinsbindung für einen deutlich längeren Zeitraum vertraglich vereinbart wurde. Gesetzlich festgelegt ist dies in § 489, Abs. 1, Nr. 2 BGB, die Kündigungsfrist beträgt sechs Monate. Für die Anschlussfinanzierung per Forward-Darlehen ergibt sich wegen der Forward-Phase eine Besonderheit. Es ist zwischen Verträgen, bei denen die Anschlussfinanzierung beim selben Darlehensgeber wie die Erstfinanzierung abgeschlossen worden ist, und Neuverträgen zu unterscheiden:

- Forward-Darlehen als Verlängerung beim bestehenden Darlehensgeber: Im Fall einer sogenannten Prolongation nach Ablauf der Zinsbindung, beginnt beim Forward-Darlehen die Frist von 10 Jahren bis zur Möglichkeit der ordentlichen Kündigung bereits bei Unterzeichnung des Vertrags. Die Forward-Phase zählt in diesem Fall mit.

- Forward-Darlehen bei einem neuen Darlehensgeber: In diesem Fall beginnt die Frist von 10 Jahren erst mit der Auszahlung des Darlehensbetrags, die Forward-Phase fließt nicht in die Fristberechnung mit ein. Diese Entscheidung zur ordentlichen Kündigungsmöglichkeit von Forward-Darlehen hat das Landgericht Bochum im Jahr 2015 gefällt (Az. I-1 O 68/15).

Der Ursprung des Forward-Darlehen

Die Idee des Forward-Darlehens zur Anschlussfinanzierung existiert bereits seit mehreren Jahrzehnten. Zunächst war die Darlehensform allerdings nur für kommunale und gemeinnützige Wohnungsbaugesellschaften erhältlich. Seit Ende der neunziger Jahre haben die Darlehensgeber ihr Angebot an Forward-Darlehen auch mehr und mehr für private Baufinanzierende geöffnet. Seitdem können auch Sie die Konditionen für Ihre Anschlussfinanzierung im Voraus festlegen.

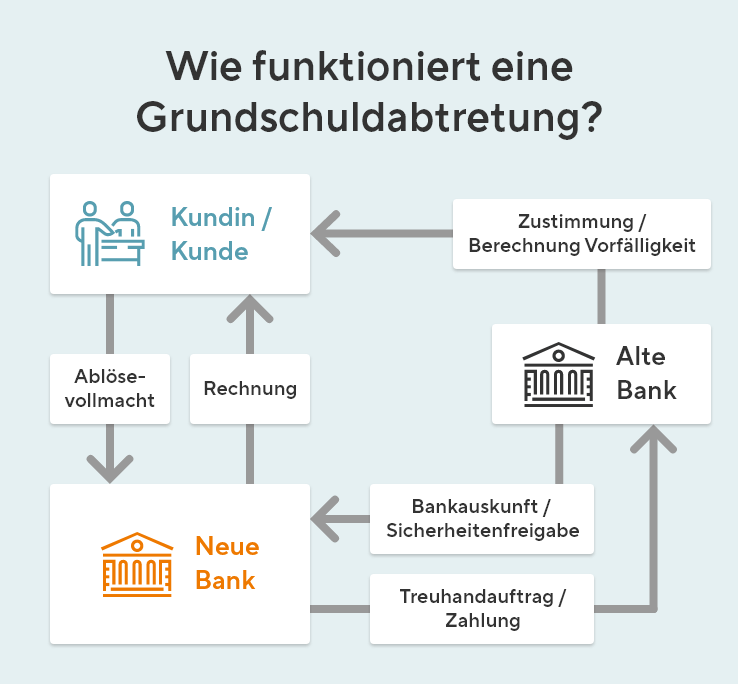

Darlehensgeberwechsel und Grundschuld

- Bei der Prolongation muss der aktuelle Darlehensgeber die Finanzierung meist nicht neu prüfen. Das Einreichen geforderter Dokumente entfällt, ebenso mögliche Kosten für die Änderung der Grundschuld. Allerdings bietet Ihr Darlehensgeber die Anschlussfinanzierung zu seinen Konditionen an – möglicherweise gibt es bei anderen Darlehensgebern deutlich günstigere Angebote. Ein Vergleich lohnt sich also in jedem Fall.

- Bei der Umschuldung und dem Wechsel des Darlehensgebers wählen Sie gezielt die günstigsten Konditionen für Ihre Anschlussfinanzierung. Nach Ablauf der Zinsbindungsfrist Ihrer Erstfinanzierung ist der Wechsel ohne weiteres möglich. Für den neuen Finanzierungsantrag ist es notwendig, alle Unterlagen zusammenzustellen und einzureichen. Zudem muss die Grundschuld in der Grundbucheintragung geändert werden. Dafür werden in der Regel Gebühren in Höhe einiger hundert Euro fällig. Manche Darlehensgeber übernehmen im Rahmen der Neukundengewinnung die Kosten für die Änderung.

Tipp

Bereitstellungszinsfreie Zeit

Zusammengefasst: Die Vor- und Nachteile

Ein Forward-Darlehen bietet sowohl Vor- als auch Nachteile. Dabei spielen aktuelle Entwicklungen an den Finanzmärkten eine Rolle, aber auch individuelle Entscheidungen hinsichtlich Sicherheit und Flexibilität:

Forward-Darlehen mit Interhyp

Beste Konditionen

Durch den Vergleich von mehr als 500 Darlehensgebern sichern Sie sich die besten Konditionen für Ihr Forward-Darlehen.

Schritt-für-Schritt-Begleitung

Gemeinsam mit Ihnen entwickeln wir genau den Finanzierungsplan, der optimal zu Ihrer Zukunftsplanung passt.

Ohne Extrakosten

Sie werden bei uns unverbindlich, kompetent und zuverlässig beraten. Und das ganz ohne Extrakosten für Sie.