Mieten oder Kaufen – Tipps für Ihre Entscheidung

Immobilie mieten oder kaufen – diese Entscheidung gehört zu den wichtigsten im Leben. Unsere Interhyp-Wohntraumstudie zeigt: zwei von drei Mieterinnen und Mietern wünschen sich, ins Eigenheim zu wechseln. Aber worauf kommt es an, um diesen Traum in die Tat umzusetzen? Erfahren Sie hier, welche rationalen und emotionalen Faktoren eine Rolle spielen. Und erhalten Sie wertvolle Tipps zur Berechnung sowie für Ihre Entscheidungsfindung.

von Philipp Derichs in München, aktualisiert am 24.06.2025

Das Wichtigste auf einen Blick

- ️Finanzielle Aspekte: Berücksichtigen Sie Faktoren wie Miet- und Finanzierungskosten oder den Kaufpreisfaktor, um eine fundierte Entscheidung zu treffen.

- ️Emotionale Faktoren: Schlägt Ihr Herz für die eigenen vier Wände? Dann setzen Sie alles daran, diesen Traum zu realisieren. Ihre individuellen Wünsche sind ein wesentliches Kriterium für Ihre Entscheidung.

- ️Planungssicherheit: Während sich Mietkosten jederzeit ändern können, bietet die Finanzierung des eigenen Zuhauses Planungssicherheit für viele Jahre.

- ️Altersvorsorge: Eine Immobilie ist ein wertvoller Baustein der Altersvorsorge. Bleiben Sie zur Miete, sollten Sie anderweitig – beispielsweise mit Fonds und Aktien – vorsorgen.

Kaufen oder Mieten: was lohnt sich mehr?

Mietkosten oder monatliche Ratenzahlung, Immobilienpreise versus Eigenkapital, Zinsentwicklung und Mieterhöhungen – auf den ersten Blick scheint die Entscheidung zwischen Mieten oder Kaufen überwiegend von Zahlen abzuhängen. Bei genauerem Hinsehen spielen aber auch emotionale Faktoren eine wichtige Rolle: Wie möchte ich mein Leben gestalten? Flexibel bleiben, auch mal den Wohnort wechseln, schuldenfrei leben? Oder in die Zukunft investieren, für das Alter vorsorgen, das eigene Zuhause ganz individuell gestalten? Erste Antworten gibt unser Video:

Video zulassen

Um den Inhalt zu sehen, sind Personalisierungs-Cookies nötig.

Diese können Sie .

Was spricht für Wohneigentum – und was für die Miete?

Die Interhyp-Wohntraumstudie hat ergeben, dass die Entscheidung für den Immobilienerwerb in etwa einem Viertel aller Fälle aus dem Bauch heraus getroffen wird. Es geht also weniger um Berechnungen als vielmehr um das gute Gefühl, in den eigenen vier Wänden zu leben. Unsere Vorständin Mirjam Mohr fasst es so zusammen: „Im eigenen Zuhause können wir ganz wir selbst sein, mit all unseren Ecken und Kanten. Außerdem genießen wir die Sicherheit, dass uns niemand mehr rauswerfen kann – allein das ist unbezahlbar. Hinzu kommen rationale Aspekte wie individuelle Umbaumöglichkeiten, kontinuierlicher Vermögensaufbau und die Absicherung fürs Alter.“

Doch was ist nun eigentlich besser – mieten oder kaufen? Nutzen Sie unsere Übersicht als Entscheidungshilfe:

Doch was ist nun eigentlich besser – mieten oder kaufen? Nutzen Sie unsere Übersicht als Entscheidungshilfe:

| Wohneigentum lohnt sich, wenn … | Miete lohnt sich, wenn … |

| … ein attraktives Objekt zu einem fairen Kaufpreis erhältlich ist. | … in Ihrer Wunschregion die Mietpreise im Verhältnis zum Kauf deutlich günstiger sind. |

| … der Immobilienerwerb und die damit verbundene Finanzierung für Sie gut leistbar ist. | … Sie derzeit nicht über ausreichend Eigenkapital für eine Finanzierung verfügen. |

| … Sie die Sicherheit langfristig gleichbleibender Raten schätzen. | … Mieterhöhungen für Sie finanziell machbar sind. |

| … Sie die Finanzierung Ihres Eigenheims als lohnendes Investment ansehen. | … Sie ohne größere Schulden leben möchten. |

| … Sie eine eigene Immobilie als wertvollen Baustein Ihrer Altersvorsorge ansehen. | … Sie Ihre Altersvorsorge gerne marktorientiert gestalten, zum Beispiel mit Aktien oder Fonds. |

| … Ihre Halteabsicht mindestens zehn Jahre beträgt und Sie nicht vorhaben, umzuziehen. | … Flexibilität für Sie wichtig ist und Sie einen Wohnortwechsel nicht ausschließen. |

| … es Ihnen nicht schwerfällt, Rücklagen für Ausgaben wie Reparaturkosten zu bilden. | … Sie einen monatlichen Fixbetrag bevorzugen, mit dem alle Wohnkosten abgedeckt sind. |

| … Sie Ihr eigenes Zuhause umfassend nach eigenen Vorstellungen gestalten möchten. | … Gestaltungsmöglichkeiten mit Farben und Möbeln für Sie ausreichen. |

Finanzielle Aspekte

Wer monatlich Miete bezahlt, gibt viel Geld für Wohnraum aus, während das Eigentum bei der Vermieterseite bleibt. Investieren Sie hingegen in Ihr eigenes Zuhause, belasten Sie sich zwar anfangs mit hohen Schulden. Diese zahlen Sie aber Monat für Monat zurück, mit jeder Rate gehört Ihnen mehr von Ihrem Zuhause – und nach vollständiger Rückzahlung sind Sie Immobilienbesitzerin oder -besitzer.

Anhand der folgenden Faktoren können Sie einschätzen, ob es für Sie günstiger ist, ein Haus oder eine Wohnung zu kaufen oder zu mieten.

Anhand der folgenden Faktoren können Sie einschätzen, ob es für Sie günstiger ist, ein Haus oder eine Wohnung zu kaufen oder zu mieten.

Kosten der Finanzierung

Für die Bereitstellung Ihres Immobilienkredits verlangt der Darlehensgeber eine Gebühr: die Zinsen. Die monatliche Rate Ihrer Baufinanzierung setzt sich deshalb aus Zins und Tilgung zusammen. Mit jeder Ratenzahlung reduziert sich die Schuld und damit die Zinsleistung, während der Tilgungsanteil kontinuierlich zunimmt.

Video zulassen

Um den Inhalt zu sehen, sind Personalisierungs-Cookies nötig.

Diese können Sie .

Tipp

Kalkulieren Sie Ihre Finanzierung mit einer für Sie leistbaren, möglichst hohen anfänglichen Tilgung. So bauen Sie Ihre Schulden besonders schnell ab.

Entwicklung der Bauzinsen

In einem Umfeld von stabilen Zinsen mit leicht steigender Tendenz empfehlen wir, jetzt eine Finanzierung zu guten Konditionen abzuschließen. Selbstverständlich müssen dazu die Rahmenbedingungen passen: ein attraktives Objekt, verfügbares Eigenkapital, eine gute Beratung und alle notwendigen Unterlagen. Wenn Sie noch nicht so weit sind, lautet unsere Empfehlung: Behalten Sie die Entwicklung der Zinsen mit unserem Zins-Chart im Blick. Bereits kleine Zinsdellen können bei einer Baufinanzierung mehrere tausend Euro sparen. Individuellen Zins im Blick behalten? Jetzt Zins-Radar abonnieren

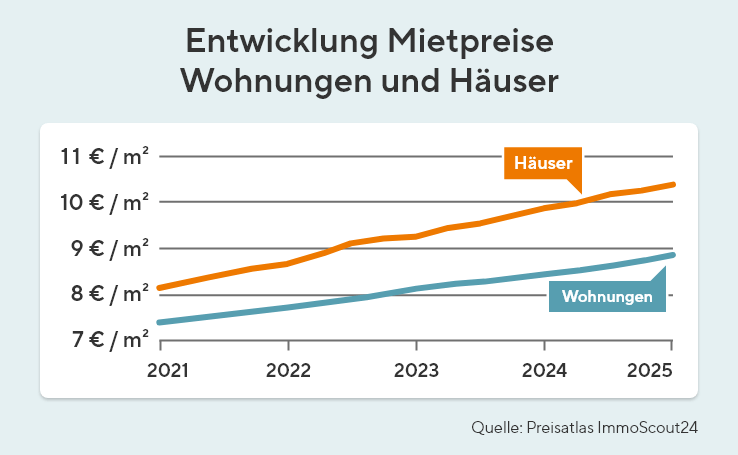

Mietkosten

Ein weiterer wichtiger Faktor sind Ihre Mietkosten. Dabei kommt es nicht nur auf Ihre aktuelle Monatsmiete an – auch Mieterhöhungen spielen hier eine entscheidende Rolle. Insbesondere in Großstädten, aber auch in vielen weiteren Regionen sind die Mieten in den letzten Jahren stark gestiegen. Bereits heute gilt jeder dritte Mieterhaushalt als finanziell überlastet und aufgrund des anhaltenden Wohnungsmangels ist vorerst auch keine Besserung in Sicht.

Die Entscheidung raus aus der Miete und rein ins Eigenheim kann deshalb die bessere sein: Bei einer Baufinanzierung schreiben Sie die Konditionen langfristig für 10, 20 oder noch mehr Jahre fest. Ein schönes Stück Sicherheit, wenn Sie wissen, dass Ihre Wohnkosten über solch einen langen Zeitraum stabil bleiben.

Instandhaltungskosten

Was ist finanziell sinnvoller?

Entwicklung der Immobilienpreise

Nachdem die Immobilienpreise in 2022 und 2023 leicht gesunken sind, steigen sie seit dem Jahr 2024 langsam, aber stetig wieder an. Für Sie bedeutet das: Wohneigentum ist derzeit zu attraktiven Preisen erhältlich und bleibt durch aktuellen und zukünftigen Wertzuwachs eine lohnende Investition. Hier finden Sie mehr Informationen zur Entwicklung der Immobilienpreise in Deutschland – und mit unserer PLZ-Suche auch direkt in Ihrer Region.

Kaufpreisfaktor

Über den Kaufpreisfaktor können Sie einschätzen, ob der Preis Ihres Wunschobjekts im Verhältnis zur ortsüblichen Miete eher hoch oder niedrig angesetzt ist. Teilen Sie den Kaufpreis durch die jährliche Kaltmiete eines vergleichbaren Objekts. Ergibt sich ein Kaufpreisfaktor von unter 20, ist der Preis günstig. Werte zwischen 20 und 25 gelten als durchschnittlich, Werte darüber als hoch.

Rechenbeispiel

Wenn eine Immobilie für 400.000 Euro gekauft wird und die jährliche Nettokaltmiete bei Vermietung 20.000 Euro betragen würde, beträgt der Kaufpreisfaktor 20 (400.000 / 20.000 = 20). Der Kaufpreis ist somit angemessen.

Welcher Typ sind Sie: Mieter oder Eigentümer?

Eins vorneweg: niemand wird als „Typ Miete“ oder „Typ Eigentum“ geboren. Im Laufe des Lebens verändert sich vieles – in jungen Jahren fehlt es meist an Eigenkapital, zudem erfordern Ausbildung und Karrierestart viel Flexibilität. Eine Mietwohnung ist da in der Regel sinnvoller. Später kann dieselbe Person zur Eigentümerin oder zum Eigentümer werden, wenn sich die Lebensumstände stabilisieren. Doch selbst dann bleiben Entscheidungen individuell: während die einen ihren Traum von den eigenen vier Wänden verwirklichen möchten, wollen andere ihre Flexibilität bewahren. Unsere Typisierung hilft Ihnen, Ihre Prioritäten einzuordnen:

Typ Eigentum

- Sie verfügen über ausreichend Eigenkapital für eine solide Finanzierung.

- Ihr Arbeitsplatz und Einkommen sind stabil und ermöglichen kontinuierliche Ratenzahlungen.

- Eine Immobilie ist für Sie Vermögensaufbau und Altersvorsorge zugleich.

- Es fällt Ihnen leicht, regelmäßig Geld für den Erhalt Ihres Zuhauses zurückzulegen.

- Sie entscheiden gerne selbst, welche Maßnahmen an Ihrer Immobilie umgesetzt werden sollen.

- Ihr Zuhause ist für Sie auch auf emotionaler Ebene ein wichtiges Stück Heimat.

- Sie planen langfristig und können sich gut vorstellen, wo und wie Sie in zehn Jahren leben.

Warum die Entscheidung auf den Immobilienkauf fiel

„Als Lehrer-Ehepaar wussten meine Frau und ich schnell: Hier bleiben wir. Wir kauften ein Einfamilienhaus im Grünen, nahe zu unseren Schulen und perfekt für unsere geplante Familie. Inzwischen haben wir drei Kinder großgezogen und vor zwei Jahren sogar meine pflegebedürftige Schwiegermutter aufgenommen. Dank des eigens umgebauten, barrierefreien Bads hat sie ihr eigenes kleines Reich. Unser Haus passt sich allen Lebensphasen an – wir gestalten es, wie wir es brauchen. Eine meiner besten Entscheidungen.“

Michel, 52 Jahre, Eigentümer

Typ Miete

- Sie haben kaum Eigenkapital oder möchten es nicht in Form einer Immobilie binden.

- Sie wechseln häufig den Job oder haben unregelmäßige Einkünfte.

- Hohe Kreditsummen bereiten Ihnen Unbehagen.

- Sie bevorzugen finanzielle Flexibilität vor planmäßigem Sparen.

- Reparaturen und Sanierungen überlassen Sie gerne anderen.

- Ein Haus oder eine Wohnung ist für Sie in erster Linie nutzbarer Wohnraum.

- Sie schätzen Spontaneität und bleiben gerne offen für Veränderungen.

Meine Gründe fürs Mieten

„Als Unternehmensberaterin bin ich viel unterwegs und habe schon mehrmals die Zentrale gewechselt – von Düsseldorf über Berlin bis nach Hamburg. Mein Zwei-Zimmer-Apartment mit Alsterblick ist die perfekte Homebase für meine beruflichen und privaten Reisen. In dieser Toplage gibt es ohnehin kaum Kaufobjekte. Aber ich bin froh, Mieterin zu sein: Als letzten Sommer ein Gewitterschaden am Balkon entstand, kümmerte sich mein Vermieter um alles – während ich entspannt auf Geschäftsreise war.“

Sabrina, 46 Jahre, Mieterin

Schwierige Entscheidung? Wir beraten Sie gerne

Die Entscheidung zwischen Mieten und Kaufen ist höchst individuell – ein Patentrezept gibt es nicht. Neben Zahlen und Fakten spielt auch Ihr Bauchgefühl eine wichtige Rolle.

Rein rational spricht aktuell vieles für den Immobilienkauf: gleichbleibende Raten statt steigender Mieten, Vermögensaufbau, Altersvorsorge und die guten Finanzierungskonditionen. Dazu kommt das unbezahlbare Gefühl der eigenen vier Wände.

Wichtig: Die Rechnung "Kaltmiete = Kreditrate" greift zu kurz. Schätzen Sie Ihr Budget realistisch ein – dabei unterstützen Sie unsere Interhyp-Finanzierungsexpertinnen und -experten gerne mit einer fundierten Beratung.

Rein rational spricht aktuell vieles für den Immobilienkauf: gleichbleibende Raten statt steigender Mieten, Vermögensaufbau, Altersvorsorge und die guten Finanzierungskonditionen. Dazu kommt das unbezahlbare Gefühl der eigenen vier Wände.

Wichtig: Die Rechnung "Kaltmiete = Kreditrate" greift zu kurz. Schätzen Sie Ihr Budget realistisch ein – dabei unterstützen Sie unsere Interhyp-Finanzierungsexpertinnen und -experten gerne mit einer fundierten Beratung.

Diese Artikel empfehlen wir zum Weiterlesen

Weitere Themen finden Sie in unserem Ratgeber Baufinanzierung.