INTERHYP-ZINSBERICHT VOM 12. DEZEMBER 2019

Mirjam Mohr, Vorständin Privatkundengeschäft der Interhyp AG: "2019 war ein turbulentes Immobilienjahr. Eigentümer konnten sich über Wertsteigerungen freuen. Für Immobilieninteressenten bedeuteten die Wertzuwächse vor allem höhere Kaufpreise...."

Niedrige Zinsen, hohe Preise: Ein turbulentes Immobilienjahr geht zu Ende

Aktuelle Zinsprognose mit Video. Diese Themen erwarten Sie:

- Zinsjahr 2019: Freier Fall auf immer neue Allzeittiefs

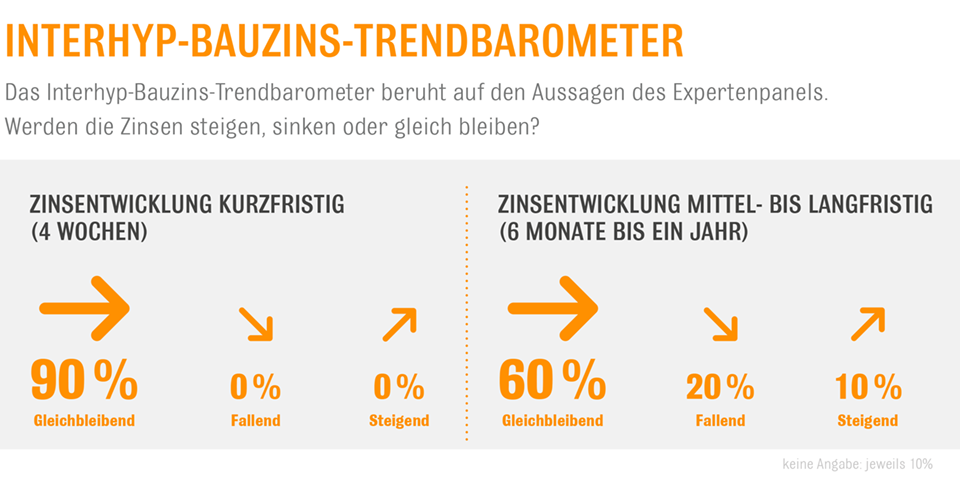

- Bauzins-Trendbarometer: Auch 2020 niedrige Zinsen erwartet

- Konjunktursorgen und Unsicherheiten bestimmen das Bild

Rückblickend lässt sich feststellen, dass 2019 von Themen wie dem Handelskonflikt zwischen China und den USA, dem Brexitkrimi und der weltweiten Konjunkturabkühlung geprägt war. Wie die deutschen Staatsanleihen haben in diesem unsicheren Umfeld Immobilien privaten Anlegern und Investoren Sicherheit versprochen. Die Zinsen für Baudarlehen, die sich auch an den Renditen für Staatsanleihen orientieren, sind im Jahresverlauf kontinuierlich gesunken. Die Preise für Wohneigentum haben vielerorts weiter zugelegt.

Seit dem Sommer begleitet uns die Diskussion über Negativzinsen. Gibt es bald Geld zurück für den Baukredit? Grundsätzlich denkbar – aber auf breiter Front halten wir eher ein Verharren auf dem derzeitigen Niveau für wahrscheinlich. Wichtig für Kreditnehmer im aktuellen Zinsumfeld ist, sich die niedrigen Konditionen lange zu sichern und solide zu finanzieren. Dazu gehört weiterhin eine möglichst hohe Anfangstilgung. Denn: Wer schneller tilgt, ist nicht nur schneller schuldenfrei, sondern minimiert das Risiko, eine Anschlussfinanzierung über eine unnötig hohe Restschuld vornehmen zu müssen – möglicherweise zu höheren Zinsen.

Sie wollen wissen, wie sich verschiedene Tilgungsszenarien auf Ihre Restschuld und Laufzeit auswirken? Oder zu welchem Zinsaufschlag eine längere Zinsbindung führt? Das können Sie im Gespräch mit unseren Finanzierungsberatern klären. Gern lade ich Sie zudem ein, Ihr Vorhaben auch in unserer neuen Online-Anwendung Interhyp Home durchzuspielen. Dort können Sie zum Beispiel verschiedene Parameter – etwa den Eigenkapitaleinsatz oder den Tilgungssatz – variieren und den Einfluss gleich anhand von anschaulichen Grafiken erkennen. Zudem können Sie völlig unverbindlich an Ihrem konkreten Projekt arbeiten und dieses optimieren.

Denn: Indem Sie selbst kalkulieren, bekommen Sie ein Gespür für Ihre individuellen Finanzierungsbedürfnisse. Nebenbei bereiten Sie damit eventuell das Fundament für die Verwirklichung Ihres Immobilientraums im kommenden Jahr 2020.

Das Zins- und Marktumfeld hat sich in 2019 als Abbild des Weltgeschehens dargestellt – begleitet von Schwankungen bei den Renditen der Staatsanleihen sowie deutlich gestiegenen Kursen an den Börsen. Schließlich mangelt es den Investoren dank der Niedrigzinspolitik nicht an Liquidität. Aktuell wächst die Wirtschaft in der Eurozone nur leicht. Schwächelnde Wirtschaft, geringere Konsumlaune: Die Inflation bleibt entsprechend gering und weit hinter der Zielmarke der EZB. Entsprechend hat die europäische Notenbank in 2019 die Zinspolitik weiter gelockert und die Wiederaufnahme der Anleihekäufe verkündet. Die amerikanische Notenbank Fed hat den Leitzins in drei Schritten auf eine Spanne von 1,5 bis 1,75 Prozent gesenkt. Eingerahmt wurde das Marktgeschehen von einem Paradigmenwechsel in der Umwelt- und Klimapolitik, der das Potenzial hat, das Postulat des stetigen Wirtschaftswachstums langfristig überdenken zu müssen.

Viele von uns befragte Experten sehen zum Jahresausklang 2019 und auch zum Jahresanfang 2020 ein gleichbleibendes Zinsniveau bei Immobiliendarlehen.

- Allianz: "Die Unsicherheit der wirtschaftlichen Entwicklung hat 2019 die Aktien zeitweise uninteressant werden lassen. Dies führte zum Wechsel in Anleihen, was zu den extrem niedrigen Zinsen führte. Mit den niedrigen Zinsen wurden jedoch die Anleihen so unattraktiv, dass unabhängig von wirtschaftlichen Argumenten der Wechsel in den Aktienmarkt und andere Anlagearten erfolgte. Diese Seitwärtsentwicklung hat auch 2020 die höchste Wahrscheinlichkeit."

- Commerzbank: "Die globale Konjunktur dürfte sich auf niedrigem Niveau stabilisieren, sodass die EZB unter der neuen Führung von Frau Lagarde weiter abwarten und keine neuen Lockerungsmaßnahmen auf den Weg bringen dürfte. Eine Umkehr der Geldpolitik steht allerdings aufgrund der weiterhin fragilen Konjunktur und hohen privaten wie öffentlichen Verschuldung auf absehbare Zeit ebenfalls nicht an."

- HypoVereinsbank: "Eine sich deutlich abschwächende US-Konjunktur dürfte im Laufe von 2020 zu einer Belastung für die weltwirtschaftliche Performance werden. In diesem Umfeld dürfte auch das Renditeniveau in der Eurozone wieder etwas abgleiten. Während die EZB ihre geldpolitische Ausrichtung im kommenden Jahr nicht ändern dürfte, könnte die amerikanische Notenbank Fed die Leitzinsen noch einige Male senken. Das Jahr 2019 war von vier Themen charakterisiert: Handelsstreitigkeiten, Brexit-Angst, Konjunkturschwäche (vor allem in Deutschland und der Eurozone) und – eng damit zusammenhängend – einem massiven Umschwung in der geldpolitischen Ausrichtung der EZB und der Fed. Ursprünglich waren für 2019 weitere Leitzinsanhebungen durch die Fed und der vorsichtige Einstieg in den Ausstieg aus der ultra-expansiven geldpolitischen Ausrichtung der Europäischen Zentralbank erwartet worden. Die abnehmende Konjunkturdynamik in China und Europa bei fortdauernden und teils zunehmenden Wachstumsrisiken aufgrund der Handelsstreitigkeiten und der Brexit-Nervosität brachten uns dann statt höherer Leitzinsen genau das Gegenteil. Das Jahr 2020 steuern wir unter dem Eindruck einer Bodenbildung in der konjunkturellen Entwicklung in Europa und China an."

- ING Deutschland: "Die Zinsmärkte bleiben weiter im Bann der Notenbanken. In der Eurozone hat die neue Präsidentin alle Hände voll zu tun, um den Riss innerhalb des EZB-Rates zu kitten. Darum wird die EZB auf absehbare Zeit in Wartestellung gehen und nur im Falle eines weiteren konjunkturellen Abrutschens die Zinsen noch mal senken."

- MünchenerHyp: "Die Bauzinsen sind im Sommer 2019 auf extreme Tiefststände gefallen. Ein weiterer Zinsrückgang würde zu Negativzinsen bei Baukrediten führen, welche wir 2020 nicht erwarten. Die geringen Inflationsraten und Wachstumsaussichten in Verbindung mit einer expansiven Geldpolitik der Notenbanken weltweit, wie auch der EZB sollten die Zinsen längerfristig auf den erreichten niedrigen Niveaus halten."

- Postbank: "Die Renditen am deutschen Rentenmarkt haben sich von ihren Tiefs im Sommer dieses Jahres nachhaltig lösen können und befanden sich zuletzt in einer Seitwärtsbewegung. Auch wenn politische Entwicklungen – beispielsweise im Handelsstreit – kurzfristig immer wieder für Ausschläge sorgen können, sehen wir angesichts der wieder expansiveren Geldpolitik und des sehr moderaten Konjunkturausblicks für den Euroraum mittel- bis langfristig kein nachhaltiges Aufwärtspotenzial. Die Zinsen für Hypothekendarlehen dürften sich daher auf Jahressicht im Bereich ihrer aktuellen Niveaus bewegen. Das Jahr 2019 war von einer geldpolitischen Trendwende geprägt. Nicht nur in der Eurozone, sondern auch in den USA waren viele Marktakteure bis zum Herbst 2018 von einer ersten Leitzinserhöhung der EZB sowie weiteren Zinserhöhungen der Fed im Jahresverlauf ausgegangen. Konjunkturschwäche, Handelskonflikte und Co. führten aber zunächst zu einem vollständigen Turnaround der Erwartungen, die dann von den Notenbanken auch erfüllt wurden. So hat die Fed in diesem Jahr dreimal ihren Leitzins gesenkt, die EZB hat mit einem umfangreichen Maßnahmenpaket im September das Niedrigzinsumfeld im Euroraum auf absehbare Zeit zementiert. Dies hat auch einen Anstieg der Bauzinsen verhindert."

- PSD Bank RheinNeckarSaar eG: "Die Ankündigung großer deutscher Konzerne Arbeitsplätze z.T. massiv abzubauen, zeichnet kein gutes konjunkturelles Bild. Somit ist das Potential für steigende Zinsen eher nicht gegeben. Gleichzeitig mehren sich die Aussagen nach konjunkturpolitischen Eingriffen und Ausgaben, insbesondere im Zusammenhang mit der Thematik Klimawandel. Auch die EZB verknüpft ihre weiteren geldpolitischen Möglichkeiten mit dieser Forderung. Demzufolge wären steigende Haushaltsdefizite zu erwarten und auch tendenziell höhere Zinsen. Im Falle einer Rezession würde die erstgenannte Folge überwiegen (stark fallende Zinsen), zumal die Eurozone steigende Zinsen nur schwerlich oder nicht aushalten könnte. Das gilt insbesondere für Staaten und Unternehmen aber auch für private Haushalte."

- Die PSD Rhein-Ruhr: "Das Zinsjahr 2019 war entgegen der ursprünglichen Erwartungen aufgrund konjunktureller Warnsignale (Strafzölle, Brexit, Rückgang Wachstumsprognosen etc.) und dementsprechenden Reaktionen der EZB von einem deutlichen Rendite- und damit Zinsrückgang geprägt. Da diese Signale auch in 2020 weiterhin Bestand haben und seitens der EZB keine anderslautenden Äußerungen erfolgen, rechnen wir in 2020 mit einer im wesentlichen Seitwärtsbewegung – maximal geringfügige Steigerung – der Zinsen. Negativzinsen für Baufinanzierungen sind zwar grundsätzlich nicht absolut ausgeschlossen, werden jedoch nicht erwartet."

* Für diese Ausgabe haben wir Experten der Allianz, der Commerzbank, der ING Deutschland, der HypoVereinsbank, der MünchenerHyp, der Postbank, der PSD Bank Rhein-Ruhr, der PSD Bank RheinNeckarSaar, der Sparkasse Hannover und der Sparkasse zu Lübeck zur Einschätzung zur kurz- sowie mittel- und langfristigen Zinsentwicklung befragt. Das Interhyp-Bauzins-Trendbarometer sagt aus, wieviel Prozent der Experten jeweils die Antwort "fallend", "steigend" oder "gleichbleibend" angegeben haben.

** Bei 2/3 der durch die Vermittlung der Interhyp AG, Domagkstraße 34 in 80807 München, zustande kommenden Verträge, erhalten Interhyp-Kunden einen festen Sollzins von 0,80% p.a. und einen effektiven Jahreszins von 0,80% p.a., unter Berücksichtigung folgender Annahmen: Nettodarlehensbetrag 200.000 Euro (Kaufpreis der Immobilie 250.000), Tilgung 3% p.a., Laufzeit des Verbraucherdarlehensvertrages 29 Jahre 7 Monate, 10 Jahre Sollzinsbindung, pro Jahr 12 Ratenzahlungen in der Höhe von 633,33 Euro. Weitere etwaige Gebühren (z.B. Teilauszahlungszuschläge, Auslagen (z.B. Grundbuchkosten)) und sonstige Kosten können anfallen. Sofern der Darlehensnehmer diese im Zusammenhang mit dem Vertrag zu tragen hat, kann sich der effektive Jahreszins erhöhen. Der zu zahlende Gesamtbetrag während der Sollzinsbindung beläuft sich auf 78.499,6 Euro. Die Restschuld am Ende der Zinsbindung beträgt 137.556,81 Euro. Weitere Voraussetzungen: Einwandfreie Einkommens- und Vermögenssituation, erstrangige Besicherung über ein Grundpfandrecht, Auszahlung in einer Summe. Die Konditionen können auch regional sowie von weiteren Faktoren abhängig sein.