Tilgungsplan erstellen? So einfach berechnen Sie Ihre monatliche Belastung!

Die häufigste Form der Baufinanzierung in Deutschland ist das Annuitätendarlehen. Die Darlehensform ist besonders beliebt, weil ihre Monatsraten über die gesamte Zinsbindung gleichbleiben – das bietet jede Menge Planungssicherheit. Eine wichtige Rolle spielt dabei der Tilgungsplan: er veranschaulicht in tabellarischer Form die Entwicklung Ihres Darlehens und Ihrer Rückzahlungen. So zeigt er, wann Sie wieviel bereits abbezahlt haben und wie sich Ihre Restschuld im Laufe der Zeit entwickelt. Mit unserem Tilgungsrechner erstellen Sie Ihren Tilgungsplan unkompliziert und kostenfrei anhand weniger Angaben. Durch Anpassungen können Sie schnell und einfach vergleichen, wie beispielsweise eine höhere Monatsrate den Finanzierungsverlauf verändert.

von Sarah Weschenfelder in München, aktualisiert am 15.01.2025

Das Wichtigste auf einen Blick

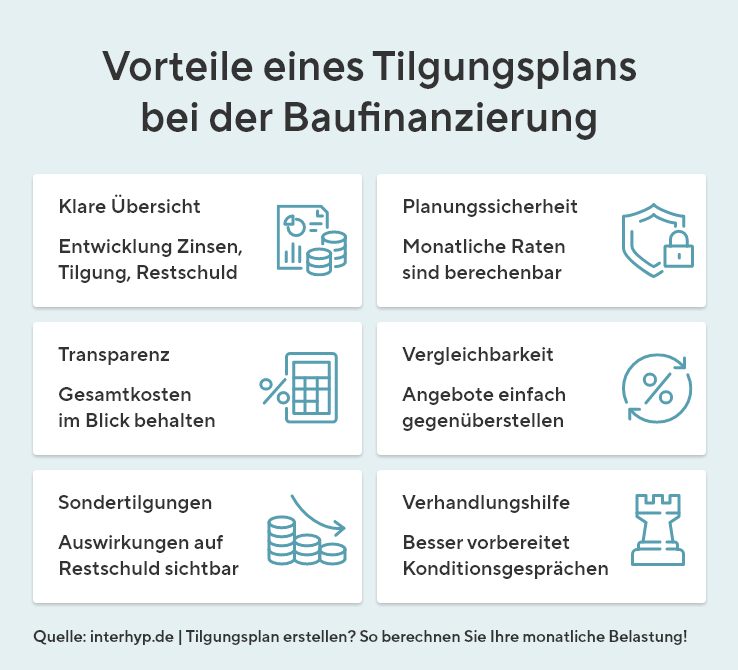

- Gesamtüberblick: Mit dem Tilgungsplan haben Sie die Entwicklung von Zins, Tilgung, Rate und Restschuld im Blick.

- Möglichkeiten: Berechnen Sie verschiedene Varianten, um Finanzierungschancen zu erkennen.

- Kostenfreier Tilgungsrechner: Mit dem Interhyp Tilgungsrechner können Sie schnell und einfach einen Tilgungsplan erstellen.

- Sondertilgungen: Berücksichtigen Sie bei Ihrem Plan auch wie sich Sondertilgungen auf Ihre Finanzierung auswirken können.

Warum ein Tilgungsplan so wichtig ist

Bei einem Annuitätendarlehen zahlen Sie zwar Monat für Monat eine gleichbleibende Rate – doch innerhalb dieser Rate verändert sich etwas: mit jeder Zahlung erhöht sich der Tilgungsanteil, während der Zinsanteil sinkt. Der Tilgungsplan listet den planmäßigen Verlauf der Zins- und der Rückzahlung für Ihr Annuitätendarlehen auf. Diese Entwicklung wird in der Regel in tabellarischer Form dargestellt. So sehen Sie, zu welchem Zeitpunkt Sie bereits wie viel getilgt haben und wie sich die Verschiebung von Zins- und Rückzahlung entwickelt.

Damit ist der Tilgungsplan eines der wichtigsten Dokumente, um den Verlauf der Finanzierung im Blick zu behalten und um die verbleibende Restschuld richtig einzuschätzen. Außerdem unterstützt er Sie dabei, eine Strategie zu entwickeln, wann Sondertilgungen für Sie sinnvoll sind und wie sich diese auf Ihre Finanzierungsplanung auswirken. Der Tilgungsplan ist ein Teil des Baufinanzierungsvertrags, den Sie mit Ihrem Darlehensgeber abschließen.

Damit ist der Tilgungsplan eines der wichtigsten Dokumente, um den Verlauf der Finanzierung im Blick zu behalten und um die verbleibende Restschuld richtig einzuschätzen. Außerdem unterstützt er Sie dabei, eine Strategie zu entwickeln, wann Sondertilgungen für Sie sinnvoll sind und wie sich diese auf Ihre Finanzierungsplanung auswirken. Der Tilgungsplan ist ein Teil des Baufinanzierungsvertrags, den Sie mit Ihrem Darlehensgeber abschließen.

Video zulassen

Um den Inhalt zu sehen, sind Personalisierungs-Cookies nötig.

Diese können Sie .

Die Inhalte des Tilgungsplans

Der Tilgungsplan, den Sie im Rahmen Ihres Baufinanzierungsantrags erhalten, ermöglicht Ihnen einen Überblick über folgende Punkte Ihrer Baufinanzierung:

- Kreditsumme

- Zinssatz

- Anfänglicher Tilgungssatz

- Höhe der Rate

- Getilgter Betrag bis zum Ende der Zinsbindung

- Jeweilige Restschuld nach jeder Ratenzahlung

- Höhe der Restschuld zum Ende der Zinsbindung

- Summe der geleisteten Zinszahlungen

- Zeitpunkt der vollständigen Darlehensrückzahlung bei gleichbleibendem Zins

- Gesamtdauer der Finanzierung bei gleichbleibendem Zins

Mit dem Tilgungsrechner Varianten durchspielen

Mit unserem Tilgungsrechner können Sie sich einen ausführlichen Tilgungsplan anzeigen lassen, abspeichern und ausdrucken. Dieser legt detailliert dar, wie sich der Anteil von Zins- und Tilgungssatz an der Annuität im Verlauf der Jahre verändert. Es sind keine komplexen mathematischen Formeln nötig – lediglich einige wenige Angaben, beispielsweise zu Kaufpreis und Eigenkapital. So können Sie den Tilgungsrechner ganz einfach nutzen, um verschiedene Varianten durchzuspielen:

- Wie verändert sich Ihr Tilgungsplan bei unterschiedlichen Zinssätzen?

- Was bewirkt eine Änderung des Tilgungssatzes?

- Wie wirken sich Sondertilgungen aus?

- Mit welcher Konstellation erreichen Sie Ihre gewünschte Gesamtlaufzeit?

Die Varianten zeigen Ihnen auf einen Blick, an welchen Stellschrauben Sie drehen können, um genau die Finanzierung zu erhalten, die optimal zu Ihrer individuellen Lebensplanung passt.

Tipp: Mit dem Baufinanzierungsrechner aktuellen Zinssatz ermitteln

Mit dem Baufinanzierungsrechner erfahren Sie, welcher Zinssatz für Ihr Vorhaben tagesaktuell möglich ist. Ermitteln Sie diesen Zinssatz, um mit dem Tilgungsrechner einen Tilgungsplan zu erstellen. Alternativ können Sie auch den Zinssatz automatisch berechnen lassen.

Tilgungsplan selbst berechnen und erstellen - ein Beispiel

Um einen Tilgungsplan aufzustellen, werden folgende Werte benötigt und wir nehmen als Beispiel folgende Kreditsituation an:

- Darlehenshöhe: 100.000 Euro

- Zinssatz in Prozent: 3,3 %

- Anfängliche Tilgung in Prozent: 2 % pro Jahr

Berechnung: Sie ermitteln zunächst die Zinsen und die Tilgung über folgende Kalkulation. Im Anschluss können Sie die Annuität ermitteln:

Zinsen = 100.000 Euro * 3,3 % = 3.300 Euro

Tilgung = 100.000 Euro * 2 % = 2.000 Euro

Annuität = 3.300 Euro + 2.000 Euro = 5.300 Euro

Tilgung = 100.000 Euro * 2 % = 2.000 Euro

Annuität = 3.300 Euro + 2.000 Euro = 5.300 Euro

| Jahr | Restschuld Jahresanfang | Zinsen | Tilgung | Annuität | Restschuld Jahresende |

|---|---|---|---|---|---|

| 1 | 100.000 Euro | 3.300 Euro | 2.000 Euro | 5.300 Euro | 98.000 Euro |

| 2 | 98.000 Euro | 3.234 Euro | 2.066 Euro | 5.300 Euro | 95.934 Euro |

| 3 | 95.934 Euro | 3.166 Euro | 2.134 Euro | 5.300 Euro | 93.800 Euro |

| 4 | 93.800 Euro | 3.095 Euro | 2.205 Euro | 5.300 Euro | 91.595 Euro |

| 5 | 91.595 Euro | 3.023 Euro | 2.277 Euro | 5.300 Euro | 89.318 Euro |

Die Annuität bleibt während der gesamten Zinsbindungsfrist gleich und muss nicht neu berechnet werden. Die ursprüngliche Darlehenssumme abzüglich der Tilgung ergibt die Restschuld, mit der Sie in das zweite Jahr der Finanzierung starten. Berechnen Sie wieder die Höhe der anfallenden Zinsen und ermitteln Sie die Tilgung. Mit der wiederum um die Annuität verminderten Restschuld starten Sie die Berechnung für das dritte Jahr und so weiter.

Mit Sorgfalt und Geduld lässt sich so der gesamte Tilgungsplan selbst berechnen. Schneller, einfacher und weniger fehleranfällig erfolgt die Rechnung mit unserem kostenfreien Tilgungsrechner. Dort können Sie auch auf Basis der monatlichen Rate oder mit einem Tilgungssatz Ihrer Wahl einen Plan errechnen und die Ergebnisse vergleichen.

Mit Sorgfalt und Geduld lässt sich so der gesamte Tilgungsplan selbst berechnen. Schneller, einfacher und weniger fehleranfällig erfolgt die Rechnung mit unserem kostenfreien Tilgungsrechner. Dort können Sie auch auf Basis der monatlichen Rate oder mit einem Tilgungssatz Ihrer Wahl einen Plan errechnen und die Ergebnisse vergleichen.

Abweichender Tilgungsplan des Darlehensgebers

Persönliche Beratung für eine noch individuellere Planung?

Direkt zur Finanzierung

Sie haben Fragen zu unterschiedlichen Berechnungen? Unsere Interhyp Finanzierungsberaterinnen und -berater beantworten sie Ihnen gerne!

Als Deutschlands größter Vermittler privater Baufinanzierungen arbeiten wir mit über 500 Darlehensgebern für die Finanzierung Ihres Wohntraums zusammen. Wir vergleichen die Angebote für Sie, beraten Sie individuell und finden genau die Finanzierung, die perfekt zu Ihrer ganz persönlichen Lebensplanung passt. Im persönlichen Beratungsgespräch analysieren wir gemeinsam mit Ihnen Ihre finanzielle Situation und beraten Sie zur Finanzierungsplanung.