Modernisierungskosten Ihrer vermieteten Immobilie absetzen

Verpassen Sie Ihrer vermieteten Immobilie ein zeitgemäßes Update, lohnt sich dies gleich mehrfach: Zum einen investieren Sie aktiv in den Erhalt und die Steigerung des Immobilienwerts. Zum anderen können Sie einen Teil der Modernisierungskosten auf die Mieterseite umlegen und die Miete erhöhen. Zudem profitieren Sie steuerlich von attraktiven Einsparungen, da Sie Modernisierungskosten von der Steuer absetzen können.

von Liza-Chiara Sennholz in München, aktualisiert am 29.01.2025

Hinweis

Die Informationen auf dieser Seite richten sich an interessierte Eigentümerinnen und Eigentümer einer vermieteten Immobilie als Kapitalanlage. Sie sind weder als Steuer- oder Rechtsberatung konzipiert, noch erheben sie den Anspruch auf Vollständigkeit und Tagesaktualität. Beispiele sind nicht auf andere Fälle übertragbar. Die angegebenen Informationen können eine individuelle Steuerberatung nicht ersetzen.

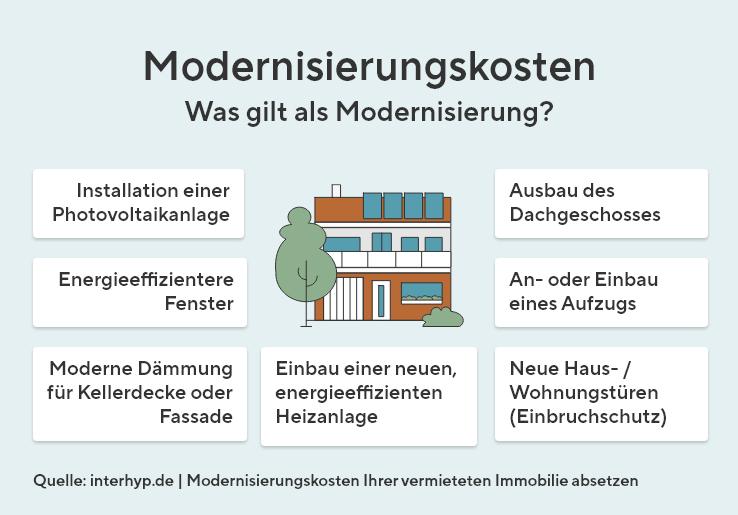

Welche Maßnahmen werden als „Modernisierung“ bezeichnet?

Renovierung, Sanierung, Modernisierung oder Instandhaltung – diese Begriffe werden meist relativ gleichwertig verwendet. Doch gerade bei einer Immobilie als Kapitalanlage spielt die genaue Definition eine entscheidende Rolle. Viele Vorteile, wie die Umlage auf die Mieterseite oder steuerliche Vergünstigungen, können Sie nur bei „echten“ Modernisierungsmaßnahmen nutzen. Dazu zählen bauliche Veränderungen, die den Verbrauch von Wasser oder Energie nachhaltig reduzieren, die das allgemeine Wohnverhältnis auf Dauer verbessern und die den Gebrauchswert einer Immobilie dauerhaft erhöhen. Die Regelung dazu findet sich in § 555b BGB.

Typische Modernisierungsmaßnahmen sind beispielsweise:

- Moderne Dämmung für Kellerdecke, Dach oder Fassade

- Ausbau des Dachgeschosses

- Einbau energieeffizienter Fenster

- Einbau einer neuen, energieeffizienten Heizanlage

- Installation einer Photovoltaikanlage

- An- oder Einbau eines Aufzugs

- Erhöhter Einbruchschutz durch neue Haus-/Wohnungstüren

Erhaltungsaufwand und Herstellungskosten – was ist der Unterschied?

Bei der steuerlichen Absetzbarkeit von Modernisierungskosten wird unterschieden zwischen:

- Anschaffungs-, Herstellungskosten oder anschaffungsnahe Herstellungskosten

Diese können Sie über die Abschreibung für Abnutzung (AfA) absetzen. - Kosten für Erhaltungsaufwand

Diese können Sie direkt als Werbungskosten steuerlich geltend machen.

Bei der genauen Differenzierung sind häufig Details entscheidend. Zur Veranschaulichung ein paar Beispiele aus der Praxis:

- Erhält Ihre Immobilie ein zweites Bad oder einen zusätzlichen Balkon, handelt es sich um eine wesentliche Verbesserung des Zustands bzw. um eine Vergrößerung der Wohnfläche. Die Ausgaben werden steuerlich als anschaffungsnahe Herstellungskosten betrachtet, Sie können sie über die Abschreibung geltend machen.

- Sanieren Sie die Fassade mit Wärmeschutz, entsteht dadurch keine zusätzliche Wohnfläche. Die Kosten zählen zum Erhaltungsaufwand und können als Werbungskosten geltend gemacht werden.

- Kniffliger ist eine Dachsanierung: Entsteht dadurch zusätzlicher Wohnraum, handelt es sich um anschaffungsnahe Herstellungskosten, die Sie über die AfA abschreiben können.

- Die Erneuerung bestehender Elemente – wie zum Beispiel eine neue Elektroinstallation, der Austausch von Fenstern oder die Renovierung des vorhandenen Badezimmers – gilt generell als Erhaltungsaufwand. Die Kosten hierfür können Sie als Werbungskosten sofort in voller Höhe oder über mehrere Jahre verteilt absetzen.

Tipp

Kosten für Baumaßnahmen unter 4.000 Euro netto pro Jahr können als Werbungskosten geltend gemacht werden. Werden über einen Zeitraum von fünf Jahren oder länger alljährlich 4.000 Euro für Baumaßnahmen angesetzt, geht das Finanzamt allerdings von Sanierungskosten („herstellungsnaher Aufwand“) aus. Für diese gilt die Abschreibung.

Sonderfall: die ersten drei Jahren nach dem Immobilienerwerb

Bei älteren Bestandsimmobilien kann es sich lohnen, direkt nach dem Kauf Modernisierungsmaßnahmen umzusetzen. Sie bringen damit Ihre Immobilie als Kapitalanlage in den Zustand bringen, den Sie sich wünschen und können sie nach Abschluss der Arbeiten zu einem höheren Mietpreis vermieten.

Innerhalb der ersten drei Jahre nach dem Erwerb können ausschließlich Erhaltungsaufwände in voller Höhe abgezogen werden. Für Herstellungskosten gilt die Abschreibung. Zu diesen zählen in den ersten drei Jahren laut § 6 Abs. 1 Nr. 1a EstG auch Instandsetzungs- und Modernisierungskosten, deren Nettosumme 15 % der Anschaffungskosten des Gebäudes übersteigt. Diese können Sie nicht als Werbungskosten absetzen, sondern über die AfA. Zudem definiert § 255 HGB in Absatz 2, dass zu den Herstellungskosten alle Aufwendungen zählen, durch die ein Gebäude eine wesentliche Verbesserung erfährt.

Als Anschaffungskosten der Immobilie wird der Nettowert des Gebäudes ohne Mehrwertsteuer und ohne Grundstückswert veranschlagt. Bei einer Schenkung spielt das 15-Prozent-Limit keine Rolle.

Beachten Sie dabei:

Nach Rechtsprechung des Bundesfinanzhofes (Urteil vom 14.6.2016, Az. IX R 22/15) zählen auch Schönheitsreparaturen innerhalb von drei Jahren nach Kauf zu den Anschaffungs- und Herstellungskosten. Sie können dazu führen, dass die 15-Prozent-Grenze überschritten wird.

Erhaltungsaufwand absetzen in zwei Varianten

Wenn Sie in Erhalt und Modernisierung Ihrer Immobilie als Kapitalanlage investieren, entstehen Ihnen Kosten. Diese gelten als Werbungskosten, die Sie steuerlich geltend machen können. Der Vorteil für Sie: Durch die Steuerersparnis erhöht sich Ihre Rendite.

- Als Vermieterin oder Vermieter können Sie Ausgaben in voller Höhe in dem Jahr absetzen, in dem die Rechnungen bezahlt wurden (§ 11 EStG).

- Alternativ können Sie die Ausgaben auf zwei bis fünf Jahre verteilen (§ 82b EStDV).

Die Entscheidung, welche der beiden Optionen für Sie sinnvoller ist, hängt von individuellen Faktoren wie dem Gesamt-Einkommen ab. Tauschen Sie sich dazu mit Ihrer Steuerkanzlei aus.

Herstellungskosten absetzen mit der AfA (Abschreibung für Abnutzung)

Kosten für Modernisierungsmaßnahmen, die nicht als Erhaltungsaufwand gelten, werden als Herstellungskosten bezeichnet. Dazu zählen:

- Aufwendungen für Maßnahmen, durch die ein Gebäude eine „wesentliche Verbesserung“ erfährt (§ 255 HGB).

- Modernisierungskosten innerhalb von drei Jahren nach Erwerb der Immobilie, deren Volumen die Anschaffungskosten um 15 % übersteigt.

- Kosten für Arbeiten innerhalb eines Fünf-Jahres-Zeitraums, die zwar unter die Vereinfachungsregelung fallen, aber in Summe eine Substanzvermehrung der Immobilie zur Folge haben. Als Richtwert gilt: Drei oder mehr Maßnahmen in fünf Jahren.

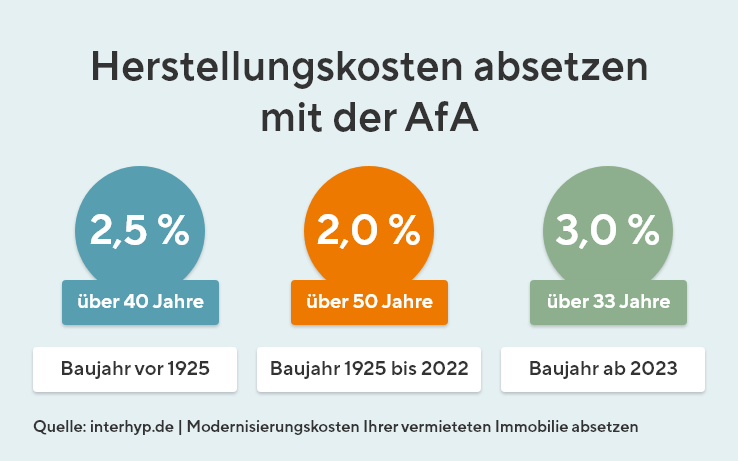

Diese Kosten können Sie als Abschreibung für Abnutzung (AfA) steuerlich geltend machen. Vereinfacht bedeutet dies, dass Sie Ihre Investitionskosten nicht als Gesamtsumme, sondern über einen längeren Zeitraum hinweg nach und nach von der Steuer absetzen. Der jährliche Prozentsatz und der Zeitraum der Abschreibung hängen vom Baujahr Ihrer Immobilie ab:

- 2,5 % über 40 Jahre (Baujahr vor 1925)

- 2 % über 50 Jahre (Baujahr 1925 bis 2022)

- 3 % über 33 Jahre (Baujahr ab 2023)

Mieterhöhung nach Modernisierung

Modernisieren Sie nicht Ihr eigenes Zuhause, sondern Ihre Immobilie als Kapitalanlage, können Sie einen Teil der Kosten auf die Mieterseite umlegen. Beachten Sie dabei grundlegende formale Aspekte, um die Mieterhöhung korrekt umzusetzen:

- Weiterberechnung von Modernisierungskosten – nicht der Erhaltungsaufwände

- Schriftliche Ankündigung der Maßnahme sowie der voraussichtlichen Mieterhöhung

- Korrekte Berechnung der Mieterhöhung unter Berücksichtigung der Kappungsgrenzen

- Keine Möglichkeit der Mieterhöhung nach Modernisierung bei Staffel- oder Indexmiete

Sonderfälle: energetische Sanierung, Wohnungsschädigung, Einbauküche und Denkmalschutz

Energetische Sanierung

Eine energetischen Sanierung Ihrer Immobilie bietet viele Vorteile – von Werterhalt und -steigerung über die erhöhte Attraktivität für potenzielle Mieterinnen und Mieter bis hin zum wertvollen Beitrag für Umwelt- und Klimaschutz. Energetische Sanierungsmaßnahmen werden deshalb durch verschiedene bundesweite und regionale Förderprogramme mit Zuschüssen und zinsverbilligten Darlehen unterstützt. Hier finden Sie alle Fördermöglichkeiten im Überblick.

Bitte beachten Sie, dass die Nutzung von Fördermitteln in der Regel steuerliche Vorteile ausschließt. Vergleichsrechnungen und eine individuelle Beratung durch Ihre Steuerkanzlei unterstützen Sie dabei, die optimale Lösung für Ihr Vorhaben zu finden.

Bitte beachten Sie, dass die Nutzung von Fördermitteln in der Regel steuerliche Vorteile ausschließt. Vergleichsrechnungen und eine individuelle Beratung durch Ihre Steuerkanzlei unterstützen Sie dabei, die optimale Lösung für Ihr Vorhaben zu finden.

Maßnahmen nach Wohnungsschädigung

Wird Ihre Immobilie innerhalb der ersten drei Jahre nach dem Kauf beschädigt, gilt folgende Ausnahmeregelung: Laut Gesetz werden Aufwendungen für Instandsetzungs- und Modernisierungsmaßnahmen innerhalb von drei Jahren nach Erwerb den anschaffungsnahen Aufwendungen zugerechnet. Dies trifft nicht auf Kosten zu, die durch die Beseitigung eines Schadens entstehen, der zum Zeitpunkt der Anschaffung nicht vorhanden war. Der Schaden muss nachweislich zu einem späteren Zeitpunkt durch Dritte herbeigeführt worden sein – dazu zählen Beschädigungen durch Personen, aber auch durch Umweltkatastrophen oder Unwetter.

Update für die Einbauküche

Vermieten Sie Ihre Immobilie als Kapitalanlage mit Einbauküche, fallen an dieser immer wieder Arbeiten an. Die Kosten für eine Renovierung oder Erneuerung der Einbauküche konnten bis 2016 als Werbungskosten geltend gemacht werden. Anlässlich eines Streitfalls wurde diese Regelung geändert: bereits seit 2016 gilt nun, dass die Einbauküche als „einheitliches Wirtschaftsgut“ betrachtet wird und damit verbundene Kosten über zehn Jahre abgeschrieben werden müssen.

Denkmalgeschützte Immobilie

Steht Ihre Immobilie als Kapitalanlage unter Denkmalschutz, können Sie 100 % der Modernisierungskosten innerhalb von zwölf Jahren komplett abschreiben, zusätzlich zur Abschreibung für Abnutzung (AfA). Dazu werden in den ersten acht Jahren jeweils neun Prozent angesetzt, in den verbleibenden vier Jahren jeweils sieben Prozent (§ 7i EStG). Dies gilt auch, wenn das Gebäude innerhalb von offiziell ausgewiesenen Sanierungsgebieten und städtebaulichen Entwicklungsbereichen liegt (§ 7h EStG).

Modernisierungsvorhaben realisieren und finanzieren

Unsere Finanzierungsexpertinnen und -experten beraten Sie individuell zur optimalen Finanzierung Ihrer Immobilienträume – vom Erwerb einer Kapitalanlage bis hin zur Modernisierung.