Modernisierung einer Immobilie - wann sollte ich was modernisieren?

Dach und Dachgeschoss

Wohnräume und Bäder

Fassade und Altbau

Keller und Haustechnik

Elektroleitungen sollten nach 20 Jahren gewartet und nach etwa 30-40 Jahren ausgetauscht werden. Heizungen sollten jährlich gewartet werden. Nach rund 20 Jahren sollten Sie den Zustand Ihres Heizsystems überprüfen und gegebenenfalls eine Modernisierung erwägen. Heizkörper sollten alle 10 Jahre gewartet und nach 30 Jahren ausgetauscht werden.

Mit diesen Tipps und Fördermitteln wird’s noch besser leistbar

Die KfW stellt staatlich geförderte Darlehen zu günstigen Zinsen bereit, teilweise mit Tilgungszuschüssen. Zum Erhalt der Förderungen müssen bestimmte Vorgaben erfüllt werden. So fördert beispielsweise das KfW-Programm 261 „Wohngebäude-Kredit“ die energieeffiziente Sanierung einer Bestandsimmobilie zum Effizienzhaus. Außerdem den Kauf eines frisch sanierten Effizienzhauses, wenn die Kosten dafür gesondert ausgewiesen sind.

Um BAFA-Zuschüsse nutzen zu können, ist meist die Einbindung einer Energieeffizienz-Expertin oder eines Energieeffizienz-Experten nötig. Die BAFA-Förderung für die Sanierung der Gebäudehülle, der Anlagetechnik und zur Optimierung bestehender Heizungen beträgt 15 %. Mit einem individuellen Sanierungsfahrplan erhöht sich die Förderung um 5 %. Gut zu wissen: Beim Austausch der Heizung hängt die Förderung vom aktuellen Energieträger und der Wahl der zukünftigen Heizungstechnik ab. Sie kann bis zu 40 % betragen.

Modernisierungskosten können zum Teil abgesetzt werden. Je nachdem, ob Sie Ihre Immobilie vermieten oder selbst bewohnen, bestehen unterschiedliche Möglichkeiten zur Steuerersparnis. Eine Rolle spielt dabei auch, welche Fördermittel beantragt wurden. Erste Tipps haben wir für Sie zusammengestellt. Für eine individuelle Einschätzung empfiehlt sich die Rücksprache mit einer Steuerkanzlei.

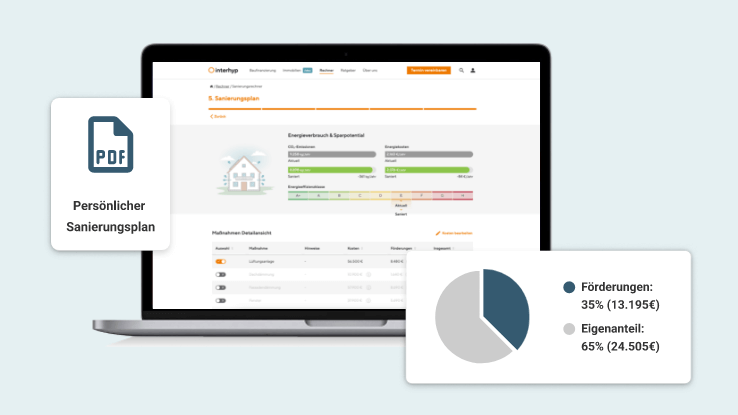

Sanierungsrechner

Mit unserem Sanierungsrechner ermitteln Sie anhand weniger Angaben den Sanierungsbedarf Ihrer Immobilie. Sie sehen auf einen Blick, wie viel Energie Sie durch gezielte Maßnahmen einsparen, wie viel diese kosten und welche Energieeffizienzklasse Ihr Zuhause damit erreicht.

Im Ratgeber finden Sie unsere Expertise verständlich aufbereitet

- Sanieren und Renovieren: Alles rund um die energetische Sanierung, Renovierung und Modernisierung Ihrer Immobilie.

- Nachhaltig bauen: Wie Sie beim Hausbau umweltfreundlich vorgehen können? Hier finden Sie Antworten.

- Nachhaltig wohnen: Wir zeigen Ihnen Möglichkeiten auf, wie Sie umweltfreundlich wohnen können und geben Ihnen Tipps für den Alltag.

Ratgeber-Artikel rund um die Modernisierung

Ihre Vorteile mit Interhyp

Beste Konditionen

Sie sichern sich durch den Vergleich von mehr als 500 Darlehensgebern beste Zinsen für Ihr Modernisierungsvorhaben. Ohne Aufwand und Extrakosten.

Persönliche Beratung

Sie erhalten das Finanzierungskonzept, das perfekt zu Ihnen passt. Kostenlos, unverbindlich, an über 100 Standorten in Deutschland.

Optimale Leistbarkeit

Sie profitieren von attraktiven Fördermitteln, die Ihre Investition günstiger machen. Diese Förderungen planen wir direkt in Ihre Finanzierung mit ein.

Häufig gestellte Fragen über Modernisierung und Interhyp

Welche Modernisierungsarten gibt es?

- Energiesanierung: Diese Art der Modernisierung zielt darauf ab, die Energieeffizienz einer Immobilie zu verbessern. Dazu gehören Maßnahmen wie die Installation einer besseren Dämmung, der Austausch von Fenstern und Türen, die Modernisierung der Heizungsanlage oder der Einsatz erneuerbarer Energien wie Solar- oder Geothermie.

- Renovierung: Bei einer Renovierung werden bestehende Räumlichkeiten und Elemente erneuert, um den Wohnkomfort zu verbessern oder das Erscheinungsbild aufzufrischen. Dies kann das Streichen von Wänden, das Erneuern von Bodenbelägen, das Austauschen von Sanitäranlagen oder die Modernisierung der Küche umfassen.

- Umbau: Ein Umbau beinhaltet größere strukturelle Veränderungen an einer Immobilie, um die Raumaufteilung zu optimieren oder zusätzlichen Wohnraum zu schaffen. Beispiele für Umbauten sind das Entfernen von Innenwänden, der Ausbau des Dachgeschosses oder die Zusammenlegung von Räumen.

- Barrierefreiheit: Diese Modernisierungsart konzentriert sich darauf, eine Immobilie für Menschen mit eingeschränkter Mobilität zugänglicher zu machen. Das kann den Einbau von Rampen, den Abbau von Schwellen, den Einbau von Aufzügen oder die Anpassung von Türen und Bädern umfassen.

- Technische Modernisierung: Hierbei geht es um die Aktualisierung der technischen Ausstattung einer Immobilie, wie zum Beispiel die Installation einer modernen Alarmanlage, die Einbindung von Smart-Home-Technologien oder die Aktualisierung der Elektroinstallation.

Was gehört alles zu einer Modernisierung?

- Renovierung und Sanierung: Das umfasst Arbeiten wie das Streichen der Innen- und Außenwände, das Erneuern von Fußböden, die Modernisierung von Badezimmern und Küchen sowie die Reparatur oder den Austausch von Installationen und die Instandhaltung der Gebäudesubstanz.

- Energieeffizienzmaßnahmen: Das beinhaltet die Verbesserung der Wärmedämmung, den Einbau energieeffizienter Fenster und Türen, die Installation von Solarenergie oder anderen erneuerbaren Energiesystemen sowie die Optimierung der Heizungs- und Kühlsysteme.

- Modernisierung der Haustechnik: Das umfasst die Aktualisierung der Elektroinstallationen, den Einbau von Smart-Home-Systemen, die Erneuerung von Wasser- und Abwassersystemen sowie die Installation effizienter Lüftungs- und Klimaanlagen.

- Barrierefreiheit: Wenn das Gebäude für Menschen mit eingeschränkter Mobilität zugänglich sein soll, können Maßnahmen wie der Einbau von Rampen, der Abbau von Treppenstufen, die Anpassung von Türen und Durchgängen sowie der Einbau von Aufzügen oder Treppenliften erforderlich sein.

- Ästhetische Verbesserungen: Das beinhaltet die Modernisierung des Innen- und Außendesigns, den Austausch von veralteten Armaturen und Beleuchtungssystemen sowie die Neugestaltung von Räumen, um ein zeitgemäßes Erscheinungsbild zu schaffen.

Was ist der Unterschied zwischen Modernisierung und Sanierung?

Bei einer Modernisierung werden gezielte Maßnahmen ergriffen, um die technische Ausstattung, den Komfort und die Energieeffizienz einer Immobilie zu verbessern. Typische Modernisierungsmaßnahmen umfassen den Einbau neuer Heizungs- und Lüftungssysteme, die Installation von Solaranlagen, die Verbesserung der Wärmedämmung, den Austausch von Fenstern und Türen, die Aktualisierung von Elektroinstallationen oder die Modernisierung von Badezimmern und Küchen. Das Ziel der Modernisierung ist es, den Wohnkomfort zu steigern und langfristig Energie- und Betriebskosten einzusparen.

Im Gegensatz dazu bezieht sich eine Sanierung auf umfassendere Arbeiten, die erforderlich sind, um den baulichen Zustand einer Immobilie wiederherzustellen, zu verbessern oder zu erhalten. Sanierungsmaßnahmen werden oft bei älteren oder stark beschädigten Gebäuden durchgeführt. Sie können den Austausch oder die Reparatur von tragenden Bauteilen wie Dachstuhl, Fundament, Mauerwerk oder Balken umfassen. Auch die Instandsetzung von Feuchtigkeitsschäden, Schimmelbekämpfung, Asbestsanierung oder die Beseitigung von statischen Mängeln fallen in den Bereich der Sanierung. Das Ziel einer Sanierung ist es, die Bausubstanz zu erhalten, die Stabilität und Sicherheit des Gebäudes wiederherzustellen und den Wert der Immobilie langfristig zu sichern.

Ist der Austausch der Heizung eine Modernisierung?

Was kann bei Modernisierung umgelegt werden?

- Energetische Maßnahmen wie die Dämmung von Dach, Fassade oder Kellerdecke, der Einbau neuer Fenster mit verbessertem Wärmeschutz oder die Installation einer effizienten Heizungsanlage.

- Maßnahmen zur Verbesserung der Wohnqualität wie der Einbau eines Aufzugs, die Modernisierung des Badezimmers oder die Erneuerung der Elektroinstallation.

- Die Installation von umweltfreundlichen und ressourcenschonenden Technologien wie Solaranlagen oder Regenwassernutzungssysteme.

Ist Interhyp ein Darlehensgeber?

Wie verdient Interhyp Geld?

Warum ist Interhyp günstiger als mein Darlehensgeber?

- 1. Vergleich: Interhyp agiert als Vermittler und findet durch den Vergleich von Darlehensgebern die für Sie passende Baufinanzierung. Da sich Konditionen von Darlehensgebern regelmäßig ändern, ist ein aktueller Vergleich von Angeboten wichtig, um geeignete Darlehenskonditionen für Sie zu erzielen.

- 2. Effizienz: Interhyp ist auf die Beratung von privaten Baufinanzierungen spezialisiert und nutzt dafür modernste Technologie.

- 3. Konditionen: Die Interhyp Finanzierungsberaterinnen und -berater nehmen den Kreditinstituten (Darlehensgebern) die Beratung ab – so sparen sich die Darlehensgeber Arbeitszeit. Die meisten Kundinnen und Kunden, die nach einer Interhyp-Beratung von einem Kreditinstitut ein Angebot erhalten, nehmen dieses Angebot auch an. Mit geringerem Aufwand erhöht sich die Zahl der Transaktionsabschlüsse und damit auch das Abschlussvolumen der einzelnen Darlehensgeber. Das wirkt sich positiv auf die Konditionen aus, die die Kreditgeber unseren Kundinnen und Kunden anbieten.

Wir sind aber auch persönlich für Sie da und gehen auf Ihre individuellen Fragen ein. Jetzt Kontakt aufnehmen