Tilgungsrate – so kalkulieren Sie die optimale Höhe

Beim Abschluss Ihrer Baufinanzierung in Form eines Annuitätendarlehens wird eine anfängliche Tilgungsrate in Prozent der gesamten Darlehenssumme festgelegt. Diese muss in der Regel mindestens 1 % der Darlehenssumme betragen – besser ist jedoch mehr. Hier finden Sie wertvolle Tipps, wie Sie die optimale Höhe berechnen und worauf es dabei ankommt.

von Dennis Cömert in München, aktualisiert am 10.02.2025

Das Wichtigste auf einen Blick

- Was ist Tilgung? Unter Tilgung wird der Anteil der monatlichen Rate verstanden, der sich auf das Abzahlen der Kreditschuld bezieht. Zinszahlungen werden dabei nicht berücksichtigt.

- Höhe der Monatsrate: Kalkulieren Sie Ihre Tilgung so, dass sich eine für Sie leistbare Ratenhöhe ergibt.

- Zins und Tilgung: Beachten Sie die Faustregel: Je niedriger der Zins, desto höher sollte die Tilgung sein.

- Gesamtlaufzeit des Darlehens: Definieren Sie über die Tilgung die Gesamtlaufzeit so, dass sie optimal zu Ihrer Lebensplanung passt. Je näher der Ruhestand rückt, desto höher sollte die Tilgungsrate sein.

Worauf kommt es bei der Tilgungsrate an?

Die Tilgungsrate definiert, in welcher Höhe und in welchem Tempo Sie Ihr Annuitätendarlehen zurückzahlen. Um sie zu kalkulieren, sind mehrere Faktoren zu berücksichtigen:

Zinssatz

Bei einem Annuitätendarlehen sind die Raten über die festgelegte Laufzeit hinweg immer gleich hoch und bestehen aus einem Zins- und einem Tilgungsanteil. Dabei verringert sich mit jeder Ratenzahlung die verbleibende Restschuld, auf die Ihre Zinsen berechnet werden – mit der Zeit steigt also der Tilgungsanteil während der Zinsanteil kleiner wird. Beachten Sie dabei: je niedriger die Zinsen sind, desto höher sollte die Tilgung angesetzt werden. Ansonsten entsteht ein Tilgungsparadoxon, das eine längere Laufzeit und höhere Zinskosten verursacht.

Höhe der monatlichen Raten

Die Höhe der Tilgungsrate beeinflusst die Höhe Ihrer monatlichen Rate maßgeblich. Berechnen Sie realistisch, wie viel Sie monatlich für die Rückzahlung Ihres Immobiliendarlehens aufwenden können.

Gesamtlaufzeit des Darlehens

Die Gesamtlaufzeit definiert den Zeitpunkt, wann Ihr Darlehen vollständig zurückgezahlt ist und Sie schuldenfrei im eigenen Zuhause leben. Nehmen Sie beispielsweise den Eintritt in den Ruhestand und kalkulieren Sie die Gesamtlaufzeit so, dass Sie bis dahin schuldenfrei sind. Mit der passenden Tilgungsrate erreichen Sie Ihr Ziel.

Video zulassen

Um den Inhalt zu sehen, sind Personalisierungs-Cookies nötig.

Diese können Sie .

Mit welcher Tilgung bin ich wann schuldenfrei?

Die Wahl der Tilgungsrate bestimmt, wann Sie schuldenfrei sind. Dabei kommt es allerdings auch darauf an, zu welchem Zinssatz Sie Ihre Baufinanzierung abschließen. Unsere Tabelle zeigt, welche anfängliche Tilgung Sie bei welchem Zinssatz wählen müssen, um Ihr Darlehen innerhalb eines bestimmten Zeitraums zurückzuzahlen:

| Zinssatz / Laufzeit | 2,5 % | 3 % | 3,5 % | 4 % | 4,5 % |

| 10 Jahre | 8,82 % | 8,59 % | 8,37 % | 8,15 % | 7,94 % |

| 15 Jahre | 5,51 % | 5,29 % | 5,08 % | 4,88 % | 4,68 % |

| 20 Jahre | 3,86 % | 3,66 % | 3,46 % | 3,28 % | 3,1 % |

| 25 Jahre | 2,89 % | 2,7 % | 2,51 % | 2,34 % | 2,17 % |

| 30 Jahre | 2,25 % | 2,06 % | 1,89 % | 1,73 % | 1,59 % |

| 35 Jahre | 1,79 % | 1,62 % | 1,46 % | 1,32 % | 1,18 % |

Tilgung schnell und einfach kalkulieren

Tipp: So ermitteln Sie den aktuellen Zinssatz

Mit dem Interhyp Zinsvergleich erfahren Sie, welcher Zinssatz für Ihr Vorhaben tagesaktuell möglich ist. Ermitteln Sie diesen Zinssatz, um Ihre Tilgung zu kalkulieren.

Wie hat sich die durchschnittliche Tilgungsrate entwickelt?

Die durchschnittliche anfängliche Tilgungsrate bei Baufinanzierungen ist in den vergangenen Jahren gesunken. Während Darlehensnehmer 2016 noch mit durchschnittlich 3,4 % tilgten, liegt der Wert 2024 nur noch bei etwa 2,2 %. Diese Entwicklung steht im direkten Zusammenhang mit den stark gestiegenen Immobilienpreisen und Zinsen: Höhere Kaufpreise führen zu größeren Darlehenssummen, und die gestiegenen Bauzinsen ab 2022 erhöhen zusätzlich den Zinsanteil der monatlichen Rate. Um die Gesamtbelastung tragbar zu halten, müssen viele Käuferinnen und Käufer die Tilgungsrate niedriger ansetzen – mit der Konsequenz längerer Laufzeiten und höherer Gesamtkosten.

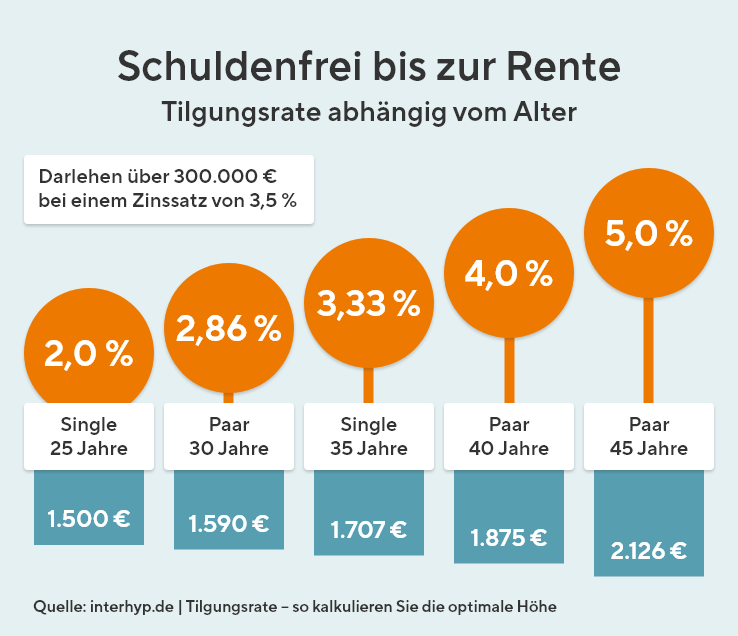

Wie hängen Tilgung und Lebensalter zusammen?

Wer sich den Traum von der eigenen Immobilie erfüllt, möchte in der Regel bis zum Eintritt in den Ruhestand schuldenfrei sein. Das abbezahlte Zuhause bietet dann ein zusätzliches Stück Sicherheit und von der Rente bleibt mehr Geld zum Leben übrig.

Um dieses Ziel zu erreichen, spielt die Wahl der Tilgung eine entscheidende Rolle: Je kürzer die Zeit bis zum Renteneintritt ist, desto höher sollte getilgt werden. Schließen Sie Ihre Baufinanzierung bereits im Alter von 25 Jahren ab, können Sie Ihr Darlehen über einen langen Zeitraum hinweg mit einer niedrigen Tilgung und einer entsprechend geringen monatlichen Belastung zurückzahlen. Entscheiden Sie sich dagegen erst im Alter von 45 Jahren für den Erwerb einer eigenen Immobilie, müssen Sie die Tilgung deutlich höher ansetzen, um ebenfalls bis zum Ruhestand schuldenfrei zu sein.

Um dieses Ziel zu erreichen, spielt die Wahl der Tilgung eine entscheidende Rolle: Je kürzer die Zeit bis zum Renteneintritt ist, desto höher sollte getilgt werden. Schließen Sie Ihre Baufinanzierung bereits im Alter von 25 Jahren ab, können Sie Ihr Darlehen über einen langen Zeitraum hinweg mit einer niedrigen Tilgung und einer entsprechend geringen monatlichen Belastung zurückzahlen. Entscheiden Sie sich dagegen erst im Alter von 45 Jahren für den Erwerb einer eigenen Immobilie, müssen Sie die Tilgung deutlich höher ansetzen, um ebenfalls bis zum Ruhestand schuldenfrei zu sein.

Faktencheck: Gibt es mit Ü50 gar keine Immobilienfinanzierung mehr?

Das Gerücht, dass Darlehensgeber keine Immobilienkredite an Über-50-Jährige vergeben, hält sich hartnäckig. Dies ist allerdings nicht richtig. Zum einen gibt es kein „Höchstalter“ für Baufinanzierungen. Zum anderen kommt es auf die Voraussetzungen an: Immobilieninteressierte im Alter von über 50 Jahren bringen in der Regel ausreichend Eigenkapital und ein gutes Einkommen mit. Mit der passenden Finanzierungsplanung lässt sich so auch bei einer kürzeren Laufzeit problemlos der Traum vom abbezahlten, eigenen Zuhause bis zum Ruhestand realisieren. Wir beraten Sie gerne. Termin vereinbaren

Kann ich mit 1 % anfänglicher Tilgung finanzieren?

Eine Tilgungsrate von 1,0 % ist das empfohlene Minimum für eine Baufinanzierung. Zahlreiche Darlehensgeber bieten Finanzierungen zu niedrigeren Tilgungssätzen gar nicht an. Eine Finanzierung mit 1,0 % Tilgung ist also möglich – solche Angebote sind allerdings mit Vorsicht zu genießen. Zum einen dauert es mit dieser niedrigen anfänglichen Tilgung sehr lange bis Sie Ihr Darlehen zurückgezahlt haben. Zum anderen entstehen dadurch enorm hohe Zinskosten.

Ist die monatliche Rate der Finanzierung Ihrer Traumimmobilie für Sie nur mit einer anfänglichen Tilgung von deutlich unter 2 % leistbar? Dann empfehlen wir, verschiedene Optionen zu betrachten, um die Finanzierung günstiger zu gestalten. Dazu zählen beispielsweise die Nutzung von Fördermitteln oder eine Erhöhung des Eigenkapitalanteils, um den Darlehensbetrag zu reduzieren.

Unsere Expertinnen und Experten beraten Sie gerne persönlich, wie Sie Ihre Baufinanzierung so gestalten, dass Sie optimal zu Ihrer individuellen Lebensplanung passt. Termin vereinbaren

Sondertilgungen nicht vergessen

Neben der Tilgungsrate beeinflussen auch Sondertilgungen, wie schnell Sie Ihr Darlehen zurückzahlen und schuldenfrei sind. Ein Sondertilgungsrecht von 5 % jährlich wird häufig kostenfrei gewährt – gegen Aufschlag sind häufig auch höhere Zahlungen möglich.

Achten Sie bereits beim Angebot des Darlehensgebers darauf, ob ein Sondertilgungsrecht enthalten ist. Die kostenfreie Option lohnt sich in jedem Fall, da Sie dann jährlich eine Sondertilgung leisten können, aber nicht müssen. Sie sind flexibel, ohne dass Ihnen Kosten entstehen. Ist ein Sondertilgungsrecht hingegen mit einem Zinsaufschlag verbunden, sollten Sie realistisch abschätzen, ob Sie die Sondertilgungen tatsächlich leisten können. Nur dann lohnen sich die Mehrkosten.

Baufinanzierung optimal planen und Wohntraum realisieren

Unsere Finanzierungsexpertinnen und -experten beraten Sie individuell zur optimalen Finanzierung Ihrer Immobilienträume – von der ersten Planung bis zum Einzug in die eigenen vier Wände.

Diese Artikel empfehlen wir zum Weiterlesen

Weitere Themen finden Sie in unserem Ratgeber Baufinanzierung.