Was ist eine Sanierung?

Eine Sanierung beschreibt eine Maßnahme, die über die reine Reparatur eines Schadens am Haus hinausgeht. Es handelt sich bei der Haussanierung um eine werterhaltende oder wertsteigernde Maßnahme, die den Wohnwert verbessert. Es kann sich dabei beispielsweise um die Erneuerung der Dachhaut in Verbindung mit einer Wärmedämmung handeln. Auch der Austausch der Fenster durch Modelle mit besseren Eigenschaften in puncto Wärmedämmung und Lärmschutz ist eine klassische Sanierungsmaßnahme. Von eher kleinen Maßnahmen bis hin zu tiefen Eingriffen in die Aufteilung und Statik im Haus bei der Kernsanierung ist die Auswahl riesig.

Was zeichnet einen Sanierungskredit aus?

Bei einem Sanierungskredit handelt es sich um ein spezielles Angebot der Bank. Es richtet sich an Verbraucherinnen und Verbraucher, die bereits ein Eigenheim besitzen oder ihre Baufinanzierung bereits zu großen Teilen getilgt haben. Während eine Baufinanzierung entweder zweckgebunden zum Erwerb einer Immobilie oder zur Durchführung wertsteigender Maßnahmen eingesetzt werden muss, dürfen Sanierungskredite auch zum reinen Werterhalt genutzt werden. Ein weiterer Unterschied liegt in den möglichen Summen für das Darlehen.

Einen Sanierungskredit erhalten Sie bereits mit einer Darlehenssumme von 5.000 Euro. Die meisten Banken begrenzen die Höhe auf maximal 50.000 Euro. Außerdem erfolgt bei einem Sanierungskredit keine Eintragung in das Grundbuch, damit sparen Sie die Kosten für das Grundbuchamt und den Notar. Selbstverständlich können Sanierungskredite mit einem Förderkredit der KfW (Kreditanstalt für Wiederaufbau) kombiniert werden.

Checkliste Sanierungskredit

- für den Werterhalt nutzbar

- keine Grundbucheintragung

- typische Darlehenssumme 5.000 bis 50.000 Euro

- Sanierungskredite der KfW und staatliche Zuschüsse kombinierbar

Sanierungskredite vom Staat

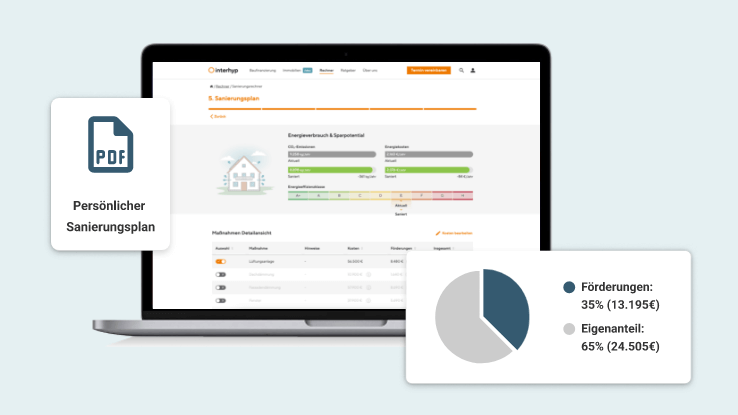

Einen Sanierungskredit der Bank können Sie mit einem geförderten Darlehen der KfW optimal ergänzen, denn die Kreditanstalt für Wiederaufbau vergibt zinsgünstige, geförderte Kredite und Zuschüsse zum Sanieren Ihrer Immobilie. Es ist das erklärte Ziel der Bundesregierung, den Bestand an Wohnimmobilien energetisch auf einen modernen Stand zu bringen. Mit dem Gebäudeenergiegesetz (GEG) soll das staatliche Ziel erreicht werden, dass der Gebäudebestand im Jahr 2045 nahezu energieneutral ist. Ein weiteres Förderprojekt betrifft den Ausbau barrierefreier Wohnungen, in denen Seniorinnen und Senioren sowie Menschen mit Behinderung weitgehend selbstbestimmt und ohne Hilfe leben können.

Fragen zur Haussanierung und zum Sanierungskredit

Die folgenden Fragen helfen Ihnen, Ihr Vorhaben einzuschätzen und zu planen:

- Was soll erneuert oder geändert werden? (z. B. Wärmedämmung, Heizung, Badezimmer)

- Welche Kosten entstehen?

- Wie viel Eigenkapital steht zur Verfügung?

- In welcher Höhe wird ein Darlehen benötigt?

- Gibt es staatlich geförderte Sanierungskredite und Zuschüsse? (z. B. Dämmung)

- Wenn ja, in welcher Höhe?

- Wie hoch muss das Darlehen der Bank dann ausfallen?

Wenn Sie planen, Ihr Haus oder Ihre Eigentumswohnung umzubauen, zu sanieren oder grundlegend zu modernisieren, lassen Sie sich ausführlich beraten und vergleichen Sie Ihre Möglichkeiten. Die erfahrenen Mitarbeiterinnen und Mitarbeiter bei Interhyp informieren Sie gern über klassische Kredite, eine Baufinanzierung und die Möglichkeiten zu einem staatlich geförderten Sanierungskredit oder Zuschüsse des Bundesamts für Wirtschaft und Ausfuhrkontrolle. So können Sie die Finanzierung genau planen und kalkulieren. Ohne fachkundige Beratung ist es sehr aufwendig, alle möglichen Fördermittel und Zuschüsse zu erkennen und zu kombinieren.