Wir verwenden Cookies zu Funktions-, Performance- und Komfortzwecken sowie zur Darstellung personalisierter Inhalte und Anzeigen, um Ihnen ein optimales Nutzererlebnis zu bieten und den Betrieb unserer Website sicherzustellen. Unter "Cookie Einstellungen" können Sie selbst entscheiden, welche Cookie-Kategorien Sie zulassen sowie Ihre Einstellungen jederzeit ändern oder Ihre Zustimmung widerrufen. Ihre Zustimmung schließt den Einsatz von Drittanbietern oder externen Unternehmen ein, die ihren Sitz in einem Land außerhalb der Europäischen Union, wie z.B. in der USA haben. In diesen Ländern kann trotz sorgfältiger Auswahl und Verpflichtung der Dienstleister ggf. kein angemessenes Datenschutzniveau garantiert werden. Sofern eine Datenübermittlung in die USA stattfindet, besteht ggf. das Risiko, dass diese Daten von US-Behörden zu Kontroll- und Überwachungszwecken verarbeitet werden können, ohne dass wirksame Rechtsbehelfe vorhanden oder sämtliche Betroffenenrechte durchsetzbar sind. Mehr Informationen erhalten Sie in unserer Datenschutzerklärung.

Mieten oder Kaufen – Tipps für Ihre Entscheidung

Immobilie mieten oder kaufen – diese Entscheidung gehört zu den wichtigsten im Leben. Unsere Interhyp-Wohntraumstudie zeigt: zwei von drei Mieterinnen und Mietern wünschen sich, ins Eigenheim zu wechseln. Aber worauf kommt es an, um diesen Traum in die Tat umzusetzen? Erfahren Sie hier, welche rationalen und emotionalen Faktoren eine Rolle spielen. Und erhalten Sie wertvolle Tipps zur Berechnung sowie für Ihre Entscheidungsfindung.

Das Wichtigste auf einen Blick

- ️Finanzielle Aspekte: Berücksichtigen Sie Faktoren wie Miet- und Finanzierungskosten oder den Kaufpreisfaktor, um eine fundierte Entscheidung zu treffen.

- ️Emotionale Faktoren: Schlägt Ihr Herz für die eigenen vier Wände? Dann setzen Sie alles daran, diesen Traum zu realisieren. Ihre individuellen Wünsche sind ein wesentliches Kriterium für Ihre Entscheidung.

- ️Planungssicherheit: Während sich Mietkosten jederzeit ändern können, bietet die Finanzierung des eigenen Zuhauses Planungssicherheit für viele Jahre.

- ️Altersvorsorge: Eine Immobilie ist ein wertvoller Baustein der Altersvorsorge. Bleiben Sie zur Miete, sollten Sie anderweitig – beispielsweise mit Fonds und Aktien – vorsorgen.

Kaufen oder Mieten: was lohnt sich mehr?

Video zulassen

Um den Inhalt zu sehen, sind Personalisierungs-Cookies nötig.

Diese können Sie .

Was spricht für Wohneigentum – und was für die Miete?

Doch was ist nun eigentlich besser – mieten oder kaufen? Nutzen Sie unsere Übersicht als Entscheidungshilfe:

| Wohneigentum lohnt sich, wenn … | Miete lohnt sich, wenn … |

| … ein attraktives Objekt zu einem fairen Kaufpreis erhältlich ist. | … in Ihrer Wunschregion die Mietpreise im Verhältnis zum Kauf deutlich günstiger sind. |

| … der Immobilienerwerb und die damit verbundene Finanzierung für Sie gut leistbar ist. | … Sie derzeit nicht über ausreichend Eigenkapital für eine Finanzierung verfügen. |

| … Sie die Sicherheit langfristig gleichbleibender Raten schätzen. | … Mieterhöhungen für Sie finanziell machbar sind. |

| … Sie die Finanzierung Ihres Eigenheims als lohnendes Investment ansehen. | … Sie ohne größere Schulden leben möchten. |

| … Sie eine eigene Immobilie als wertvollen Baustein Ihrer Altersvorsorge ansehen. | … Sie Ihre Altersvorsorge gerne marktorientiert gestalten, zum Beispiel mit Aktien oder Fonds. |

| … Ihre Halteabsicht mindestens zehn Jahre beträgt und Sie nicht vorhaben, umzuziehen. | … Flexibilität für Sie wichtig ist und Sie einen Wohnortwechsel nicht ausschließen. |

| … es Ihnen nicht schwerfällt, Rücklagen für Ausgaben wie Reparaturkosten zu bilden. | … Sie einen monatlichen Fixbetrag bevorzugen, mit dem alle Wohnkosten abgedeckt sind. |

| … Sie Ihr eigenes Zuhause umfassend nach eigenen Vorstellungen gestalten möchten. | … Gestaltungsmöglichkeiten mit Farben und Möbeln für Sie ausreichen. |

Eigentum vs. Miete: die finanziellen Aspekte

Anhand der folgenden Faktoren können Sie einschätzen, ob es für Sie günstiger ist, ein Haus oder eine Wohnung zu kaufen oder zu mieten.

Kosten der Finanzierung

Tipp

Entwicklung der Bauzinsen

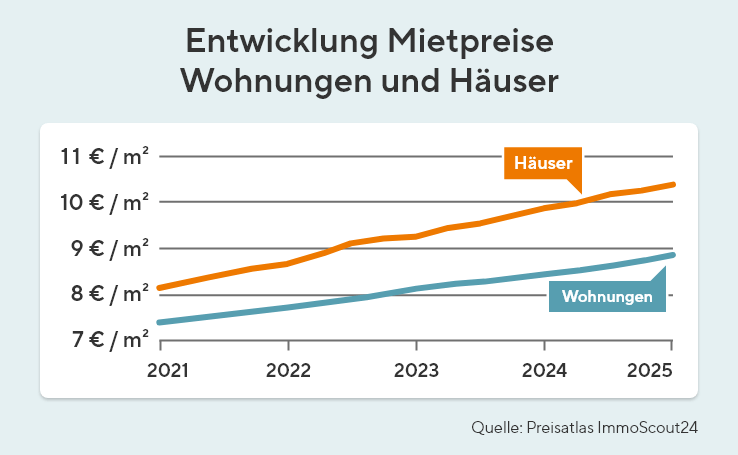

Mietkosten

Die Entscheidung raus aus der Miete und rein ins Eigenheim kann deshalb die bessere sein: Bei einer Baufinanzierung schreiben Sie die Konditionen langfristig für 10, 20 oder noch mehr Jahre fest. Ein schönes Stück Sicherheit, wenn Sie wissen, dass Ihre Wohnkosten über solch einen langen Zeitraum stabil bleiben.

Instandhaltungskosten

Immobilie kaufen oder mieten – was ist finanziell sinnvoller?

Entwicklung der Immobilienpreise

Kaufpreisfaktor

Über den Kaufpreisfaktor können Sie einschätzen, ob der Preis Ihres Wunschobjekts im Verhältnis zur ortsüblichen Miete eher hoch oder niedrig angesetzt ist. Teilen Sie den Kaufpreis durch die jährliche Kaltmiete eines vergleichbaren Objekts. Ergibt sich ein Kaufpreisfaktor von unter 20, ist der Preis günstig. Werte zwischen 20 und 25 gelten als durchschnittlich, Werte darüber als hoch.

Rechenbeispiel

Welcher Typ sind Sie: Mieter oder Eigentümer?

Typ Eigentum

- Sie verfügen über ausreichend Eigenkapital für eine solide Finanzierung.

- Ihr Arbeitsplatz und Einkommen sind stabil und ermöglichen kontinuierliche Ratenzahlungen.

- Eine Immobilie ist für Sie Vermögensaufbau und Altersvorsorge zugleich.

- Es fällt Ihnen leicht, regelmäßig Geld für den Erhalt Ihres Zuhauses zurückzulegen.

- Sie entscheiden gerne selbst, welche Maßnahmen an Ihrer Immobilie umgesetzt werden sollen.

- Ihr Zuhause ist für Sie auch auf emotionaler Ebene ein wichtiges Stück Heimat.

- Sie planen langfristig und können sich gut vorstellen, wo und wie Sie in zehn Jahren leben.

Warum die Entscheidung auf den Immobilienkauf fiel

Michel, 52 Jahre, Eigentümer

Typ Miete

- Sie haben kaum Eigenkapital oder möchten es nicht in Form einer Immobilie binden.

- Sie wechseln häufig den Job oder haben unregelmäßige Einkünfte.

- Hohe Kreditsummen bereiten Ihnen Unbehagen.

- Sie bevorzugen finanzielle Flexibilität vor planmäßigem Sparen.

- Reparaturen und Sanierungen überlassen Sie gerne anderen.

- Ein Haus oder eine Wohnung ist für Sie in erster Linie nutzbarer Wohnraum.

- Sie schätzen Spontaneität und bleiben gerne offen für Veränderungen.

Meine Gründe fürs Mieten

Sabrina, 46 Jahre, Mieterin

Schwierige Entscheidung? Wir beraten Sie gerne

Rein rational spricht aktuell vieles für den Immobilienkauf: gleichbleibende Raten statt steigender Mieten, Vermögensaufbau, Altersvorsorge und die guten Finanzierungskonditionen. Dazu kommt das unbezahlbare Gefühl der eigenen vier Wände.

Wichtig: Die Rechnung "Kaltmiete = Kreditrate" greift zu kurz. Schätzen Sie Ihr Budget realistisch ein – dabei unterstützen Sie unsere Interhyp-Finanzierungsexpertinnen und -experten gerne mit einer fundierten Beratung.