Baufinanzierung mit Bausparvertrag

Mit einem Bausparvertrag bauen Sie bereits vor dem Immobilienerwerb Eigenkapital auf, das Sie nach der Zuteilungsreife mit einem Bauspardarlehen kombinieren und für Ihre Baufinanzierung nutzen können. Der Vorteil: Sie verschaffen sich ein Stück Planungssicherheit, da Sie schon vorab wissen, wie viel Eigenkapital Ihnen zur Verfügung steht und zu welchem günstigen Zinssatz Sie Ihr Bauspardarlehen erhalten. Dieser wird bereits bei Vertragsabschluss festgeschrieben. Weitere Informationen dazu und viele wertvolle Tipps finden Sie hier.

von Sarah Weschenfelder in München, aktualisiert am 24.02.2025

Das Wichtigste in Kürze

- Heute sicherheitsbewusst für morgen planen: Mit einem Bausparvertrag bauen Sie Eigenkapital auf und sichern sich ein günstiges Bauspardarlehen, dessen Konditionen bereits bei Vertragsabschluss feststehen.

- Anschlussfinanzierung im Blick: Schreiben Sie mit einem Bausparvertrag vorausschauend günstige Konditionen für Ihre Anschlussfinanzierung fest.

- Auch sofort möglich: Mit einem Kombi-Darlehen können Sie Bausparen sofort in Ihr Finanzierungskonzept aufnehmen – auch wenn Sie gerade keinen laufenden Bausparvertrag haben.

- Alles mitnehmen, was geht: Mit einem Bausparvertrag können Sie Förderungen nutzen wie die staatlichen Riester-Zulagen, die Wohnungsbauprämie oder vermögenswirksame Leistungen.

Wie funktioniert Bausparen?

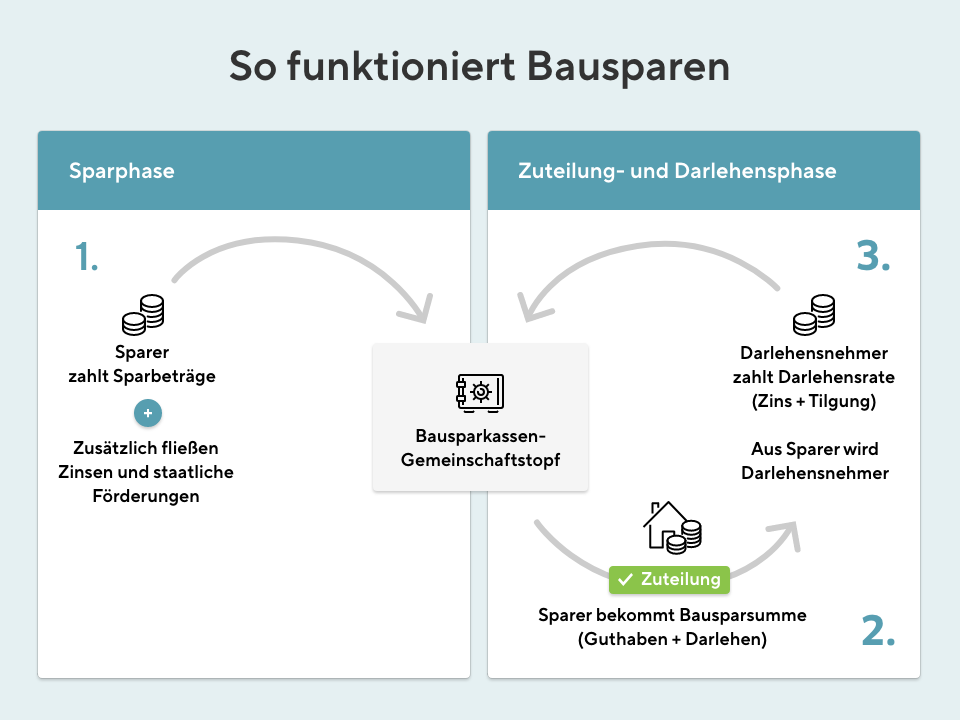

Bausparen zählt in Deutschland zu den beliebtesten Bausteinen der Baufinanzierung. Dabei wird zuerst Eigenkapital aufgebaut, bis eine bestimmte Summe angespart ist. Anschließend steht ein zinsgünstiges Bauspardarlehen zur Verfügung. Der Bausparvertrag kombiniert also Sparen und Finanzieren.

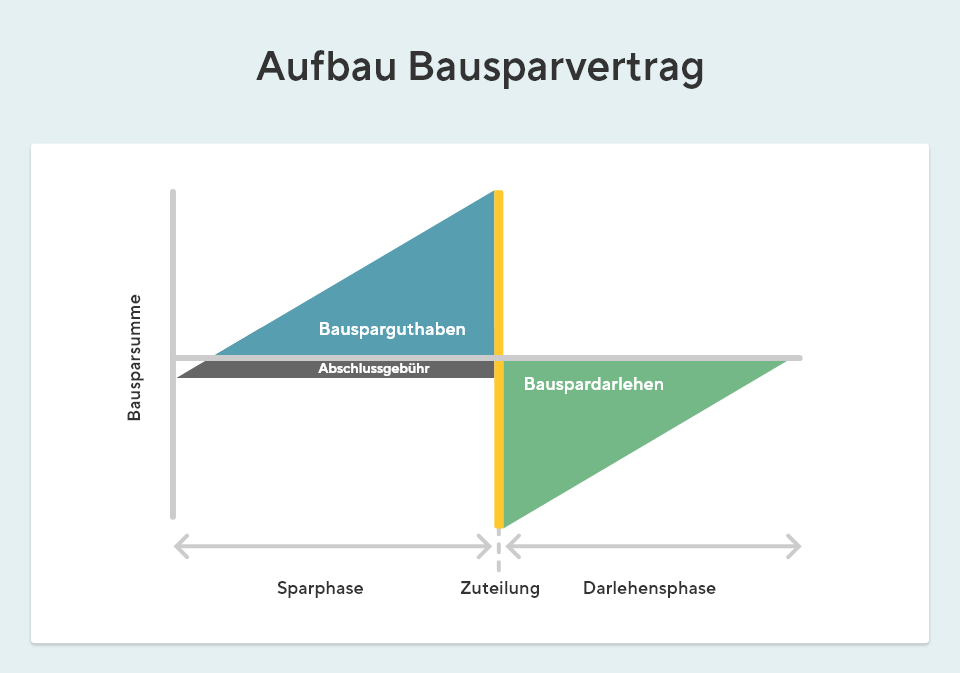

Bauspar-Phasen

Bausparen gliedert sich in die drei Abschnitte der Anspar-, der Zuteilungs- und der Darlehensphase:

- Ansparphase: Durch regelmäßige oder flexible Einzahlungen sparen Sie ein Guthaben an. Je nach Vertrag kommen staatliche Zuschüsse wie Wohn-Riester, Wohnungsbauprämie oder Arbeitnehmersparzulage dazu.

- Zuteilungsphase: Erreicht Ihr Bausparvertrag die Zuteilungsreife, erhalten Sie die Differenz aus Bausparsumme und Guthaben als Bauspardarlehen. Voraussetzung dafür ist das Mindestguthaben und die sogenannte Bewertungszahl. Diese wird aus der monatlichen Sparrate, den angefallenen Zinsen sowie der Vertragslaufzeit ermittelt und ist auf dem jährlichen Kontoauszug vermerkt. Die Zuteilung ist vertraglich geregelt und oft frühestens nach 18 Monaten möglich.

- Darlehensphase: Ihr angespartes Guthaben inklusive Verzinsung und Förderungen sowie Ihr Bauspardarlehen stehen Ihnen nun als Gesamtbetrag für den Immobilienerwerb oder für Modernisierungsmaßnahmen zur Verfügung. Die Zeitspanne, in der Sie Ihr Darlehen zurückzahlen, hängt von den vereinbarten Konditionen ab.

Kollektives Sparen

Bausparen ist kollektives Sparen – das bedeutet, dass viele Sparerinnen und Sparer in einen großen Topf einzahlen, in den zudem staatliche Zuschüsse und die Kreditrückzahlungen fließen. Wie viel Geld die Bausparkassen in Form von Darlehen ausgeben können, hängt davon ab, wie viel Guthaben gemeinsam aufgebaut wurde. Bei der Zuteilung werden deshalb Bauspardarlehen zuerst an die Sparenden mit den höchsten Bewertungszahlen vergeben, der Zeitpunkt der Zuteilung kann also mit einer Wartezeit verbunden sein. Das mag im ersten Moment nachteilig klingen – der Vorteil dieses Verfahrens ist aber, dass die Bausparkassen nur tatsächlich vorhandene Geldmittel ausgeben, was Bausparen weitgehend unabhängig von den Zinsschwankungen am Kapitalmarkt macht.

Welche Rolle spielt die Höhe der Bausparsumme?

Wie viel darf Ihre Immobilie kosten?

Um die Höhe Ihrer Bausparsumme zu definieren, ist also zum einen Ihr Vorhaben relevant, zum anderen Ihre Planung und Leistbarkeit. Die Mindestsparsumme von 40 % bis 50 % einer niedrigen Bausparsumme ist in der Regel schneller angespart und damit auch die Zuteilungsreife erreicht. Eine hohe Bausparsumme lohnt sich dagegen, wenn Sie ausreichend Zeit sowie Geld zur Verfügung haben und in Zukunft ein größeres Vorhaben wie den Erwerb einer Immobilie finanzieren möchten.

Die Berechnung der Bausparsumme ist mit dieser Formel möglich:

monatliche Sparrate / Regelsparrate x 1.000 = Bausparsumme

Die monatliche Sparrate ist der Betrag, den Sie Monat für Monat als Sparbetrag einzahlen. Die Regelsparrate wird von der Bausparkasse festgelegt und in Promille angegeben. Als Beispiel berechnen wir die Formel mit einer monatlichen Sparrate von 100 Euro, als Regelsparrate nehmen wir vier Promille an:

100 Euro / 4 x 1.000 = 25.000 Euro Bausparsumme

Unsere Expertinnen und Experten beraten Sie gerne, wie Sie Ihren Bausparvertrag optimal gestalten, um sich damit Ihre Wohnträume erfüllen zu können. Zur Beratung

Für wen ist es sinnvoll?

Eine Baufinanzierung mit Bausparen ist ideal für Sie, wenn Sie ein hohes Sicherheitsbedürfnis haben. Denn mit einem Bausparvertrag schreiben Sie bereits heute die Konditionen für Ihr zukünftiges Darlehen fest. Die Zinssätze der Bausparkassen sind im Marktvergleich in der Regel günstig und Sie profitieren von einer hohen Planungssicherheit – schließlich wissen Sie schon im Voraus, zu welchen Zinskosten Sie Ihr Immobilienvorhaben realisieren werden.

Damit eignet sich Bausparen besonders für:

- Junge Leute, die mit dem Bausparer für die Zukunft vorsorgen möchten.

- Singles, Paare und Familien, die Eigenkapital für den Bau oder Erwerb einer Immobilie aufbauen möchten.

- Immobilienbesitzerinnen und -besitzer, die gut auf ihre Anschlussfinanzierung oder zukünftige Modernisierungsmaßnahmen vorbereitet sein möchten.

- Alle, die jetzt gerade ihr Immobilienvorhaben realisieren und mit einem Kombikredit finanzieren möchten.

Bausparen für die Anschlussfinanzierung

Im Rahmen Ihrer Baufinanzierung bringt die Anschlussfinanzierung ein gewisses Zinsrisiko mit sich. Denn steigen die Zinsen während Ihrer Erstfinanzierung, kann die Anschlussfinanzierung mit höheren Kosten verbunden sein. Durch einen Bausparvertrag können Sie sich für diesen Fall absichern: Sie bauen vorausschauend Eigenkapital auf und schreiben gleichzeitig die Zinsen für Ihre Anschlussfinanzierung fest.

Wie’s geht? Schließen Sie parallel zu Ihrer Erstfinanzierung einen Bausparvertrag ab, der spätestens zum Ablauf der Zinsbindung zuteilungsreif wird. Das angesparte Guthaben reduziert Ihre Restschuld. Und mit dem Bauspardarlehen finanzieren Sie den verbleibenden Betrag zu einem Zinssatz, den Sie bereits bei Abschluss des Bausparvertrags festgeschrieben haben. So genießen Sie ein großes Stück Planungssicherheit für Ihre Anschlussfinanzierung und profitieren von den günstigen Zinssätzen der Bausparkassen.

Wie’s geht? Schließen Sie parallel zu Ihrer Erstfinanzierung einen Bausparvertrag ab, der spätestens zum Ablauf der Zinsbindung zuteilungsreif wird. Das angesparte Guthaben reduziert Ihre Restschuld. Und mit dem Bauspardarlehen finanzieren Sie den verbleibenden Betrag zu einem Zinssatz, den Sie bereits bei Abschluss des Bausparvertrags festgeschrieben haben. So genießen Sie ein großes Stück Planungssicherheit für Ihre Anschlussfinanzierung und profitieren von den günstigen Zinssätzen der Bausparkassen.

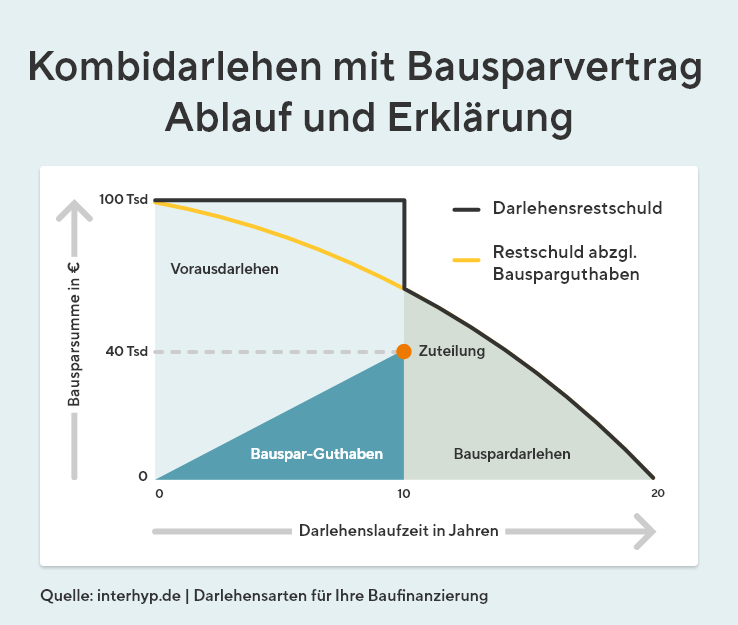

Kombi-Darlehen für die sofortige Finanzierung

Wenn Sie über keinen zuteilungsreifen Bausparvertrag verfügen, können Sie für die Finanzierung Ihres Vorhabens ein sogenanntes Kombi- oder Bauspar-Sofort-Darlehen nutzen.

Tilgungsvarianten berechnen

- Sie schließen ein endfälliges Darlehen mit der Bausparkasse ab. Das bedeutet, dass Sie während der Zinsbindung nur die anfallenden Zinsen bezahlen.

- Gleichzeitig schließen Sie einen Bausparvertrag mit einer Bausparsumme in Höhe der Darlehenssumme ab. Dieser wird als Ersatz zur direkten Tilgung bespart.

- Am Ende der Zinsbindung lösen Sie das Darlehen mit dem zuteilungsreifen Bausparvertrag ab und zahlen in den folgenden Jahren das Bauspardarlehen zurück. So sichern Sie sich bereits bei Vertragsabschluss den günstigen Zinssatz, zum Beispiel für 30 bis 35 Jahre.

Bitte beachten Sie: Das Kombi-Darlehen ist mit relativ hohen monatlichen Raten verbunden. Zudem sind die gesamten Zinskosten höher als bei einem Kredit mit Tilgung, da Sie die Darlehenssumme während der Zinsbindung nicht tilgen. Gleichzeitig wird das angesparte Bauspar-Guthaben mit etwa 0,1 % nur gering verzinst. Des Weiteren sollten die Zinsbindung des Vorauskredits und die Zuteilung des Bausparvertrags gut aufeinander abgestimmt sein – ansonsten benötigen Sie eine Zwischenfinanzierung, die zusätzlich kostet.

Tipp

Auf den ersten Blick erscheint das Kombi- oder Bauspar-Sofortdarlehen der Bausparkassen sehr attraktiv. Ob es für Ihr individuelles Vorhaben günstiger als ein Volltilgerdarlehen ist, muss im Einzelfall betrachtet werden. Als Faustregel gilt: je größer der Unterschied zwischen der Verzinsung des Bauspar-Guthabens und den Zinsen für das Darlehen ist, desto ungünstiger ist diese Finanzierungslösung in der Regel. Vergleichen Sie dazu auch die Gesamtkosten bis zur vollständigen Rückzahlung.

Mit diesen Kosten muss man rechnen

Ein Bausparvertrag bietet nicht nur den Aufbau von Eigenkapital und die Chance auf ein zinsgünstiges Darlehen – er ist auch mit Kosten verbunden. Diese variieren von Anbieter zu Anbieter und können umfassen:

Abschlussgebühr

Die Abschlussgebühr wird prozentual berechnet und beträgt in der Regel 1,0 bis 1,6 % der vereinbarten Bausparsumme. Sie wird als Vermittlungsprovision von den ersten Spareinlagen abgezogen (siehe auch BGH 2010: Az. XI ZR 3/10).

Agio

Das Agio ist ein Aufpreis, den Bausparkassen erheben können, um Risiken abzudecken. Wird es verlangt, beträgt es in der Regel 1 % bis 3 % der Darlehenssumme. Leisten Sie Sondertilgungen und zahlen das Darlehen so schneller zurück, wird das Agio anteilig erstattet.

Kontoführungsgebühr bzw. Servicepauschale

Diese wurden bereits 2017 für die Darlehensphase als unzulässig erklärt. Seit 2022 steht fest, dass auch in der Sparphase keine Gebühren erhoben werden dürfen (Bundesgerichtshof BGH: Az. XI ZR 551/21).

Bearbeitungsentgelt und Darlehensgebühr

Diese Gebühren gab es früher bei manchen Tarifen, sie sind aber seit etwa zehn Jahren nicht mehr zulässig und werden nicht mehr erhoben.

Kann ich meinen Bausparvertrag kündigen?

Während der Ansparphase ist die Kündigung eines Bausparvertrags mit einer Frist von drei bis sechs Monaten kostenlos möglich. Allerdings gehen damit alle Ansprüche auf Zinszahlungen und staatliche Förderungen verloren. Vor dem Ablauf von sieben Jahren entfällt außerdem die staatliche Wohnungsbauprämie. Um die Nachteile einer Kündigung zu umgehen, haben Sie folgende Möglichkeiten:

Bausparsumme teilen

Sie möchten sich einen Teil Ihres Guthabens auszahlen lassen, um das Geld jetzt zur Verfügung zu haben? Nach Rücksprache mit Ihrer Bausparkasse können Sie Ihren Bausparvertrag möglicherweise teilen. In diesem Fall wird ein Teil ausgezahlt, für den Rest schließen Sie einen neuen Vertrag ab und besparen diesen weiterhin. Beachten Sie das vertraglich vereinbarte Auszahlungsminimum.

Bausparsumme senken

Benötigen Sie weniger Geld als ursprünglich geplant? Dann können Sie die Bausparsumme senken. So wird der Vertrag früher zuteilungsreif und das Geld ist eher verfügbar.

Fehlbetrag einzahlen

Sie wollen jetzt auf Ihren Bausparvertrag zugreifen, aber er ist noch nicht zuteilungsreif? Durch eine Einmalzahlung können Sie die Zuteilung beschleunigen. Zum Beispiel: Sie haben bereits 8.000 Euro angespart, der Vertrag ist allerdings erst mit 10.000 Euro zuteilungsreif. Durch eine Einmalzahlung in Höhe von 2.000 Euro erreichen Sie die Zuteilungsreife sofort.

Baufinanzierung mit Bausparvertrag – Ja oder Nein?

Unsere Antwort auf diese Frage ist „Jein, es kommt darauf an“. Bausparen lohnt sich immer dann ganz besonders, wenn Sie in der Zukunft ein Immobiliendarlehen benötigen und Sie bis dahin steigende Zinsen erwarten. In diesem Fall schafft der Bausparvertrag ein schönes Stück Planungssicherheit, da Sie nicht nur Eigenkapital aufbauen, sondern sich auch günstige Zinsen sichern. Als reine Geldanlage hingegen lohnt sich ein Bausparvertrag nicht, da die Verzinsung niedriger ist als bei vielen anderen Spar- und Anlageprodukten.

Zum Zeitpunkt Ihrer Finanzierungsplanung sollten Sie sorgfältig vergleichen, welche Darlehensformen Sie nutzen können und wie Sie Ihren Bausparer am sinnvollsten einsetzen. Aktuelle Zinskonditionen am Markt und individuelle Wünsche an Tilgung und Laufzeit spielen dabei eine wichtige Rolle.

Finanzierung planen

Unsere Finanzierungsberaterinnen und -berater unterstützen Sie bei Ihrer individuellen Finanzierungsplanung. Dabei vergleichen wir die Angebote von mehr als 500 Darlehensgebern für Sie und beraten Sie zur Einbindung von Bausparverträgen in Ihr Finanzierungskonzept.

Weitere Artikel rund um den Immobilienkauf

Weitere Themen finden Sie in unserem Ratgeber Baufinanzierung.