Wie haben sich die Bauzinsen entwickelt?

Der Interhyp-Zinschart zeigt die Entwicklung der Bauzinsen auf.

In 2 Minuten zum persönlichen Zinsangebot

Konditionen von 500 Darlehensgebern vergleichen

Wie hoch ist mein Zins für die Anschlussfinanzierung?

Zinstabelle: Effektiver Jahreszins

| Zinsbindung Tranche | Beleihungsauslauf <70 | Beleihungsauslauf =80 | Beleihungsauslauf >90 |

|---|---|---|---|

| 10 | 3,73 % | 3,78 % | 4,08 % |

| 15 | 3,97 % | 4,05 % | 4,32 % |

| 20 | 4,11 % | 4,16 % | 4,47 % |

Die Zinssätze basieren auf den Konditionsangeboten der Interhyp AG vom 01.06.2026 bis 07.06.2026. Keine Haftung für die Darstellung. Die aktuellen Zinssätze für Ihre individuelle Baufinanzierung erfahren Sie in der Beratung.

Wie hoch sind die Bauzinsen aktuell? Das Wichtigste in Kürze

- Bauzinsen aktuell (Stand: 11.06.2026): Die Zinsen für zehnjährige Darlehen liegen weiterhin um die 4 %. Die Leitzins-Anhebung der EZB (Europäische Zentralbank) ist bereits eingepreist und sorgt daher für wenig Bewegung bei den Immobilienkrediten.

- Kurzfristige Entwicklung (ein Monat): Das Interhyp Expertenpanel rechnet mit einer Seitwärtsbewegung der Zinsen.

- Mittelfristiger Trend (6-12 Monate): Die Expertinnen und Experten erwarten ein stabiles Zinsniveau.

- Marktlage: Der anhaltende Konflikt im Nahen Osten sorgt weiterhin für Nervosität an den Finanzmärkten. Die EZB reagiert mit ihrer Entscheidung auf den massiven Preisdruck, besonders bei Energieprodukten

- Was bedeutet das für Sie? Ein Zins-Vergleich, passende Förderprogramme und mehr Eigenkapital helfen Ihnen, Ihr Immobilienvorhaben zu verwirklichen.

- Was bedeutet das für Ihre Anschlussfinanzierung? Beschäftigen Sie sich frühzeitig mit der Anschlussfinanzierung, dann sind Sie bei eventuellen weiteren Zinsanstiegen besser vorbereitet.

Was bedeutet das aktuelle Zins-Niveau für Ihre Anschlussfinanzierung?

Wir haben bei Finanzierungen, deren Zinsbindung zwischen 2026 und 2030 endet, systematisch verglichen, wie sich die damalige Erstfinanzierungsrate bei Niedrigzinsen zur heutigen Anschlussfinanzierung bei einem angenommenen Zinssatz von vier Prozent verhält.

Das Ergebnis ist erfreulich – im Schnitt ist die monatliche Belastung nicht höher, sondern sogar leicht niedriger:

- Durchschnittliches Darlehensvolumen bei Erstfinanzierung (im Jahr 2016): rund 305.000 Euro

- Erwartete Restschuld zur Anschlussfinanzierung nach 10 Jahren Laufzeit: ca. 220.000 Euro (rund 30 % geringer)

- Durchschnittliche Monatsrate bei Erstfinanzierung: 1.044 Euro

- Hypothetische Monatsrate bei Anschlussfinanzierung (4 % Zins, 1,5 % Tilgung): 1.002 Euro

Aus diesen drei Gründen sind 4 % Zinsen für die meisten tragbar:

2. Hohe Tilgungsleistungen: Die anfängliche Tilgung lag in der Niedrigzinsphase durchschnittlich bei über drei Prozent. Daher ist die Restschuld bei vielen Käuferinnen und Käufern nicht mehr so hoch.

3. Gestiegene Einkommen: Die Haushaltsnettoeinkommen der betroffenen Kundinnen und Kunden sind seit der Erstfinanzierung signifikant gewachsen und verbessern zusätzlich die Tragfähigkeit.

Unsere Empfehlung: Frühzeitig Optionen sichern

Werden die Bauzinsen 2026 sinken? Zinseinschätzung unserer Experten

Die Entwicklung der Bauzinsen hängt von wirtschaftlichen, geopolitischen und geldpolitischen Faktoren ab. Das von Interhyp monatlich befragte Expertenpanel ordnet diese ein. Aktuell ist nicht mit sinkenden Bauzinsen zu rechnen.

Für Kaufinteressierte bedeutet der heutige Zinsschritt der EZB kein Grund zur Unruhe, da die Kapitalmärkte die Erhöhung bereits in den vergangenen Wochen eingepreist haben. Angesichts der konjunkturellen Schwäche im Euroraum ist der Spielraum für weitere Leitzins-Erhöhungen zudem begrenzt. Bei den Bauzinsen sehen wir aktuell eine Plateaubildung um rund 4 Prozent für zehnjährige Darlehen. Gleichzeitig gibt es für Kaufinteressierte durch kleinere Zins-Bewegungen immer wieder gute Einstiegsmöglichkeiten. Ich rate Käuferinnen und Käufern mehr denn je zu einem umfassenden Bankenvergleich, denn die Konditionen zwischen den einzelnen Instituten können sich spürbar unterscheiden. Wer vergleicht, kann sich oft bessere Konditionen sichern.Jörg Utecht, Vorstandsvorsitzender der Interhyp Gruppe, zur aktuellen Zinslage, Zitat vom 11.06.2026

Die EZB wird vorsichtig sein und hat kein Interesse, das schwache Wachstum mit übertriebenen Zinserhöhungen noch weiter zu schwächen. In diesem Fall sollten die Kapitalmarktzinsen etwas runterkommen. Ein starker Rückgang ist allerdings nicht zu erwarten. Die Kapitalmarktzinsen werden sich im Großen und Ganzen in der zweiten Jahreshälfte horizontal bewegen.Carsten Brzeski, Chefvolkswirt ING, Zitat vom 11.06.2026

Bauzinsen aktuell: Vergleich von 500 Darlehensgebern

Mit nur wenigen Angaben erhalten Sie Ihren persönlichen Topzins und erste Angebote für Ihren Immobilienkredit.

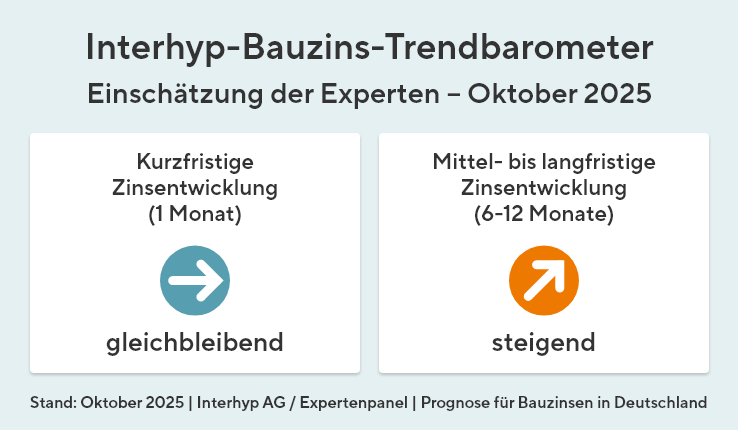

Wie entwickeln sich die Hypothekenzinsen in den kommenden Wochen? Das Interhyp-Bauzins-Trendbarometer

Wenig Spielraum für sinkende Bauzinsen

„Die EZB wird vorsichtig sein und hat kein Interesse, das schwache Wachstum mit übertriebenen Zinserhöhungen noch weiter zu schwächen. In diesem Fall sollten die Kapitalmarktzinsen etwas runterkommen. Ein starker Rückgang ist allerdings nicht zu erwarten. Die Kapitalmarktzinsen werden sich im Großen und Ganzen in der zweiten Jahreshälfte horizontal bewegen“, so die Experten-Einschätzung zur langfristigen Zinsprognose.

„Der Aufwärtsdruck auf die langfristigen Renditen dürfte den Hypothekenzinsen somit weiterhin kaum Spielraum nach unten lassen, wenngleich im Falle einer belastbaren und nachhaltigen Deeskalation im Nahen Osten zumindest vorübergehend eine leichte Erleichterung eintreten könnte.“

Das aktuelle Interhyp-Bankenpanel zeichnet ein klares Bild: 75 % der befragten Institute erwarten kurzfristig gleichbleibende Bauzinsen, 25 % prognostizieren steigende Bauzinsen. Langfristig gehen sogar alle Experten von einem stabilen Niveau aus: „Längerfristig drohen höhere Bund-Renditen und damit steigende Baufi-Zinsen wegen der Schuldenpolitik der Staaten.“

„Für Kaufinteressierte bedeutet der heutige Zinsschritt der EZB kein Grund zur Unruhe, da die Kapitalmärkte die Erhöhung bereits in den vergangenen Wochen eingepreist haben. Bei den Bauzinsen sehen wir aktuell eine Plateaubildung um rund 4 % für zehnjährige Darlehen. Gleichzeitig gibt es für Kaufinteressierte durch kleinere Zins-Bewegungen immer wieder gute Einstiegsmöglichkeiten. Wer Banken umfassend vergleicht, kann sich oft bessere Konditionen sichern.“

Sparkasse Hannover

Langfristig: gleichbleibend

Die Auswirkungen der infolge der Nahost-Krise weitgehend unterbrochenen Lieferung von Energieprodukten über die Straße von Hormus machen sich immer deutlicher in den Konjunktur- und Inflationszahlen bemerkbar. Auch im Falle einer schnellen Deeskalation dürften die Folgen für Energieversorgung und Lieferketten noch über das ganze Jahr spürbar bleiben. Die EZB hat im Juni aufgrund der steigenden Inflationsrisiken den Leitszins angehoben. Die Verschlechterung der Konjunkturlage begrenzt aber den Spielraum für weitergehende Leitzinsanhebungen. Die Zinsen für zehnjährige Kredite sollten nach dieser Maßgabe nicht mehr nachhaltig steigen, auch wenn die Nervosität an den Zinsmärkten hoch ist.

Commerzbank

Langfristig: gleichbleibend

Die EZB hat im Juni die Zinsen wegen der Inflationsrisiken leicht angehoben. Mehr als eine Zinserhöhung dürfte es aber nicht geben, da der Ölpreis nach dem Ende des Kriegs wieder fallen sollte und im EZB-Rat die Tauben dominieren. Die Renditen von Bundesanleihen und damit die Baufi-Zinsen sollten wieder leicht sinken, wenn sich ein Ende des Iran-Kriegs abzeichnet und klar wird, dass die EZB die Zinsen nur wenig anhebt. Längerfristig drohen höhere Bund-Renditen und damit steigende Baufi-Zinsen wegen der Schuldenpolitik der Staaten. Wenn klar wird, dass das Inflationsproblem nicht vollständig gelöst ist, dürfte auch dies zu höheren Zinsen beitragen.

Deutsche Bank

Langfristig: gleichbleibend

Die Gefahr, dass die Verbraucherpreise weiter steigen und die Notenbanken deshalb mit Zinserhöhungen reagieren, um Zweitrundeneffekte zu unterbinden, steigt nahezu jeden Tag, an dem die Straße von Hormus gesperrt bleibt.

Viele Marktakteure befürchten zudem weiterhin, dass die Verschuldungsquote vieler Staaten, unter anderem auch Deutschlands, weiter ansteigen dürfte – dies aufgrund von fiskalischen Hilfen (Benzin, etc.), um die Folgen der Inflationsentwicklung abzumildern. Selbst im Falle einer schnellen Deeskalation im Nahen Osten werden die Erdöl- und Erdgaspreise monatelang auf einem hohen Niveau verharren, da die abgebauten Lagerbestände erst wieder aufgefüllt werden müssen. Der Aufwärtsdruck auf die langfristigen Renditen dürfte den Hypothekenzinsen somit weiterhin auch bis Ende Juli kaum Spielraum nach unten lassen, wenngleich im Falle einer belastbaren und nachhaltigen Deeskalation im Nahen Osten zumindest vorübergehend eine leichte Erleichterung eintreten könnte.

ING

Langfristig: gleichbleibend

Der Anstieg der Kapitalmarktzinsen hat viele geschockt. Durch den weiterhin anhaltenden Krieg im Nahen Osten haben die Märkte ihre Erwartungen zu Inflation und Notenbanken nach oben angezogen. Allerdings sind drei Zinserhöhungen, wie die Märkte gerade für die EZB einpreisen, des Guten etwas zu viel. Die EZB wird vorsichtig sein und hat kein Interesse, das schwache Wachstum mit übertriebenen Zinserhöhungen noch weiter zu schwächen. In diesem Fall sollten die Kapitalmarktzinsen etwas runterkommen. Ein starker Rückgang ist allerdings nicht zu erwarten. Die Kapitalmarktzinsen werden sich im Großen und Ganzen in der zweiten Jahreshälfte horizontal bewegen.

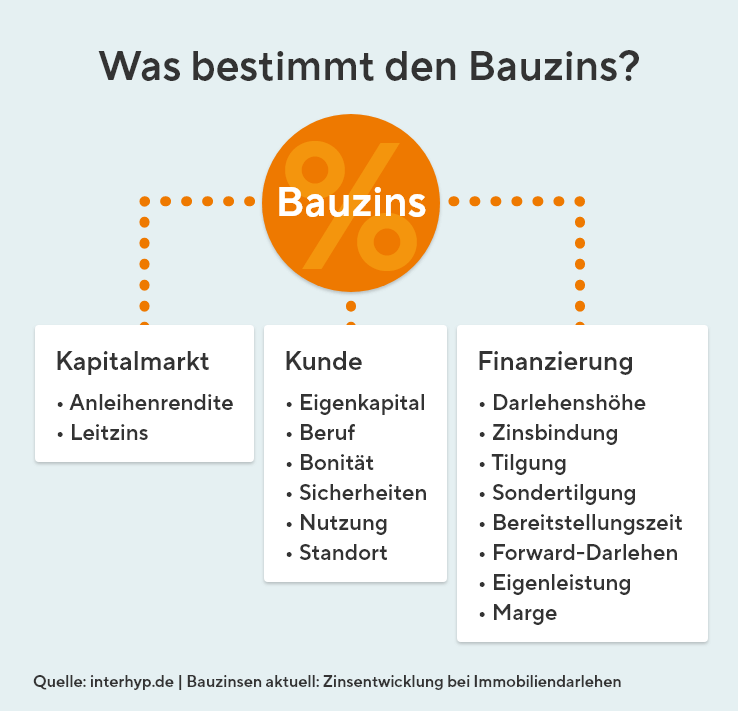

Zinsentwicklung: Was die Bauzinsen beeinflusst

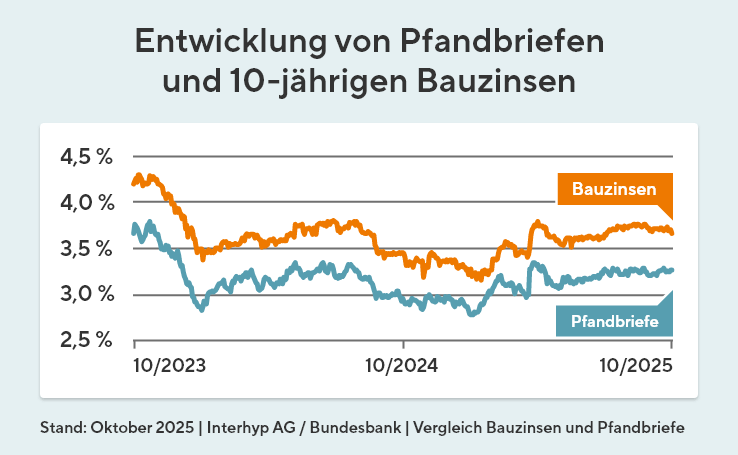

Die Höhe der Bauzinsen wird vor allem durch die Entwicklung am Kapitalmarkt bestimmt. Einen direkten Einfluss haben die Zinsen für Pfandbriefe, während der Leitzins der Europäischen Zentralbank die Bauzinsen eher indirekt beeinflusst.

Warum Bauzinsen nicht primär am EZB-Leitzins hängen

Da Bauzinsen zu den langfristigen Zinsen zählen, werden sie von der EZB nicht unmittelbar beeinflusst. Vielmehr orientieren sich Bauzinsen an den Renditen der 10-jährigen Bundesanleihe und Pfandbriefe. Der Grund: Finanzierungspartner müssen ihre Vergabe von Immobiliendarlehen gegenfinanzieren – dies geschieht meist über Pfandbriefe. Steigen oder sinken nun die Renditen für 10-jährige Staatsanleihen, beeinflusst dies die Zinsen für Pfandbriefe und gleichermaßen die Bauzinsen.

Die Renditen von Pfandbriefen und zehnjährigen Staatsanleihen sind demnach wichtige Kennziffern, um die Entwicklung der langfristigen Bauzinsen einzuschätzen. Der Leitzins der EZB hingegen gibt Hinweise auf die kurzfristige Zinsentwicklung: Er zeigt an, zu welchen Konditionen Banken aktuell am Markt Geld handeln können und gibt Impulse für die Inflations- und Wirtschaftsentwicklung.

Aktuelle Kreditzinsen im Interhyp-Zinsbericht

Wie erhalten Sie günstige Zinsen für Ihren Immobilienkredit?

Behalten Sie Ihren individuellen Zins im Blick

- Beruf: Banken mögen es, wenn Darlehensnehmerinnen und -nehmer beruflich gut abgesichert sind, da sie dann ein geringeres Risiko bei der Rückzahlung darstellen. Daher erhalten Beamte und Beamtinnen oft Top-Konditionen für Immobilienzinsen. Selbstständige oder Rentner und Rentnerinnen müssen hingegen mit einem höheren Zinssatz rechnen.

- Bonität: Wie sicher kann jemand sein Darlehen zurückzahlen? Banken prüfen Ihre Einkommenssituation genau. Mit Ihrer Einwilligung holt die Bank auch eine SCHUFA-Auskunft ein, um Ihr Zahlungsverhalten einzuschätzen. Je besser Ihre Bonität eingeschätzt wird, desto eher erhalten Sie Zinsen zu Top-Konditionen.

- Wohnort: Viele Banken arbeiten regional begrenzt. Deshalb müssen Sie die Postleitzahl angeben. Zusätzlich prüfen die Banken, wie es um Angebot und Nachfrage in der jeweiligen Region steht. Sie kennen das: Manche Regionen und Lagen sind beliebter als andere. Je gefragter eine Immobilie ist, desto schneller findet sie einen Käufer oder eine Käuferin. Und desto besser sind die Zinsen. Schließlich sinkt bei gefragten Immobilien das Risiko für die Banken, dass sie ihr Geld nicht zurückerhalten.

- Höhe des Darlehens: Viele Banken vergeben Immobilienzinsen zu Top-Konditionen nur für bestimmte Mindest- oder Höchstsummen. In diesem Korridor sind sehr gute Zinssätze zu erwarten, für niedrigere oder höhere Darlehenssummen steigt der Zinssatz.

- Eigenkapital: Als Faustregel gilt: Je weniger Sie das Darlehen benötigen, desto eher erhalten Sie gute Darlehenszinsen. Denn je mehr Geld Sie haben, desto geringer ist das Risiko der Bank. Daher hält viel Eigenkapital den Zinssatz niedrig.

- Sollzinsbindung: Keine Bank kann voraussehen, wie sich die Zinsen in Zukunft entwickeln. Eine lange Laufzeit der Zinsbindung kostet daher einen Zinsaufschlag. In Niedrigzinsphasen empfiehlt es sich trotz Aufschlag: Sichern Sie sich die aktuell günstigen Zinssätze für möglichst viele Jahre.

- Tilgungshöhe: Wenn Sie bereits am Anfang viel zurückzahlen, zahlen Sie das Darlehen insgesamt schneller zurück. Das verringert das Risiko der Bank und wird mit besseren Zinsen belohnt. Entscheiden Sie sich für ein Volltilger-Darlehen? Dann erhalten Sie meist einen Abschlag auf den Zinssatz. Auch auf diesem Weg können Sie sich Darlehenszinsen aktuell zu besseren Konditionen sichern. Bitte vergleichen Sie die verschiedenen Darlehensarten sehr sorgfältig.

- Sondervereinbarungen: Um Ihre Immobilie bestmöglich zu finanzieren, können einige zusätzliche Vereinbarungen helfen, etwa:

- eine möglichst lange Phase ohne Bereitstellungszinsen

- kostenlose Sondertilgungen

- die Möglichkeit, die Tilgungshöhe anzupassen.

- Marge der Bank: Jede Bank erhebt einen Aufschlag auf den Marktzinssatz. Damit decken sie ihre Kosten und erwirtschaften ihren Gewinn. Auch daher gilt es, möglichst viele Angebote von Banken zu vergleichen.

Lassen Sie sich beraten – ganz unverbindlich!

Immobilienzinsen: Nicht der Markt allein bestimmt den Zinssatz

Ein wenig Gewinn muss die Bank über die Zinsen ebenfalls generieren können. Doch auch das macht nur einen kleinen Teil des Zinssatzes aus, der Ihnen für Ihre Immobilienfinanzierung angeboten wird.

Video zulassen

Um den Inhalt zu sehen, sind Personalisierungs-Cookies nötig.

Diese können Sie .

Grundlagen

Ein weiterer wichtiger Leitzins zur Ermittlung von Zinsen ist der EURIBOR (Euro InterBank Offered Rate). Der EURIBOR liefert den Referenzzinssatz für Termingeldgeschäfte in Euro im Handel zwischen den europäischen Banken. Grob gesagt beschreibt der EURIBOR die Zinsen, die eine Bank einer anderen in Rechnung stellt, wenn sie ihr Geld leiht. Der EURIBOR wird von vielen Banken genutzt, um den Zinssatz für variable Immobiliendarlehen festzusetzen.

Ebenso orientieren sich die Bauzinsen stark an der Renditenentwicklung von Bundesanleihen und Pfandbriefen.

Wie werden die Darlehenszinsen berechnet?

Bei einem Immobilienkredit kommt als Besonderheit hinzu: Die Höhe der zu zahlenden Darlehenszinsen nimmt im Laufe der Jahre ab. Dies geschieht durch die Tilgungsverrechnung, die meist monatlich stattfindet.

Sie bewirkt nämlich, dass Ihre Restschuld um die bereits geleistete Tilgung reduziert wird. Denn die aktuellen Zinsen werden bei einem Hypothekenkredit ausschließlich auf Grundlage der aktuellen Restschuld ermittelt. Somit wird die Zinssumme im Laufe der Zeit immer geringer. Auf der anderen Seite erhöht sich die Tilgung, wenn Sie sich für ein Annuitätendarlehen entschieden haben. Dort bleibt die monatliche Kreditrate nämlich immer gleich, sodass sich nur das Verhältnis von Tilgung und Zinsen verschiebt. Mit dem Finanzierungsrechner von Interhyp können Sie berechnen, wie sich Zinssatz und Tilgungshöhe auf Ihre Immobilienfinanzierung auswirken.

Möchten Sie den aktuellen Bauzins stets im Auge behalten? Dann abonnieren Sie jetzt unseren Zins-Radar.

So sichern Sie sich die besten Konditionen

Welcher Zins, welche Tilgung oder die Laufzeit Ihres Darlehens - das gehört alles zur Planung Ihrer Konditionen dazu. Wie Sie sich die besten Konditionen sichern und was die einzelnen Begriffe genau bedeuten, erklären wir Ihnen in diesem Video in nur 6:53 Minuten.

Video zulassen

Um den Inhalt zu sehen, sind Personalisierungs-Cookies nötig.

Diese können Sie .

Generell nutzt jede Bank diese Faktoren, um den Zinssatz für das Angebot zu bestimmen. Doch nicht jede Bank bewertet Ihre individuelle Situation gleich. Wenn Ihr Nachbar günstige Zinsen aktuell von Bank A erhält, kann für Sie Bank B zum selben Zeitpunkt den besseren Zinssatz im Angebot haben. Nutzen Sie deshalb unbedingt die Möglichkeit zu einem kostenlosen und unverbindlichen Vergleich. So finden Sie die Bank, die Ihnen für Ihre Wunschimmobilie die besten Hypothekenzinsen anbietet. Die Baufinanzierungsexpertinnen und -experten von Interhyp sind an keine Bank und kein bestimmtes Produkt gebunden. Sie nehmen gemeinsam mit Ihnen einen Vergleich der Angebote von mehr als 500 Anbietern zur Baufinanzierung vor. So finden Sie immer Ihren persönlichen Topzins und eine Immobilienfinanzierung, die zu Ihnen und Ihren Wünschen passt.

Wichtig

Häufig gestellte Fragen über Bauzinsen

Wie entwickeln sich die Bauzinsen 2026?

Unser Zins-Chart gibt Ihnen einen Überblick über vergangene Zinswerte und den tagesaktuellen Stand der Bauzinsen. Per E-Mail-Abo können Sie die Zinsentwicklung ganz einfach im Blick behalten und Zinsdellen sofort erkennen, um sie aktiv zu nutzen. Jetzt zum Zins-Radar anmelden

Welche Bank hat aktuell die günstigsten Bauzinsen?

Wieso sind die Bauzinsen trotz EZB-Zinssenkung gleichbleibend oder sogar steigend?

Was beeinflusst Bauzinsen?

- EZB Leitzins: Der Leitzins bezeichnet den Zinssatz, zu dem sich Banken und Finanzinstitute bei der Zentralbank Geld leihen. Unsere Zentralbank ist die EZB, die Europäische Zentralbank. Sie legt den Leitzins für Deutschland und alle weiteren Länder im Euroraum in den EZB-Zinssitzungen fest.

- Staatsanleihen und Pfandbriefe: Die 10-jährige Staatsanleihe gilt als Grundlage für den Pfandbriefzins. Da Darlehensgeber den Kredit für eine Baufinanzierung über Pfandbriefe refinanzieren, ist die Zinsentwicklung für Staatsanleihen und Pfandbriefe ein verlässlicher Indikator für die Entwicklung der Bauzinsen.

- Inflation: Die Inflations- oder auch Teuerungsrate spielt eine wichtige Rolle für die Entscheidungen von Investoren. Damit beeinflusst sie die Nachfrage nach Baufinanzierungen wesentlich, was sich auch auf die Zinsentwicklung auswirkt.

Wie berechne ich Bauzinsen?

Wir sind aber auch persönlich für Sie da und gehen auf Ihre individuellen Fragen ein. Jetzt Kontakt aufnehmen