Wir verwenden Cookies zu Funktions-, Performance- und Komfortzwecken sowie zur Darstellung personalisierter Inhalte und Anzeigen, um Ihnen ein optimales Nutzererlebnis zu bieten und den Betrieb unserer Website sicherzustellen. Unter "Cookie Einstellungen" können Sie selbst entscheiden, welche Cookie-Kategorien Sie zulassen sowie Ihre Einstellungen jederzeit ändern oder Ihre Zustimmung widerrufen. Ihre Zustimmung schließt den Einsatz von Drittanbietern oder externen Unternehmen ein, die ihren Sitz in einem Land außerhalb der Europäischen Union, wie z.B. in der USA haben. In diesen Ländern kann trotz sorgfältiger Auswahl und Verpflichtung der Dienstleister ggf. kein angemessenes Datenschutzniveau garantiert werden. Sofern eine Datenübermittlung in die USA stattfindet, besteht ggf. das Risiko, dass diese Daten von US-Behörden zu Kontroll- und Überwachungszwecken verarbeitet werden können, ohne dass wirksame Rechtsbehelfe vorhanden oder sämtliche Betroffenenrechte durchsetzbar sind. Mehr Informationen erhalten Sie in unserer Datenschutzerklärung.

Bauzinsen aktuell: Zinsentwicklung bei Immobiliendarlehen

In 2 Minuten zum persönlichen Zinsangebot

Konditionen von 500 Darlehensgebern vergleichen

Wie hoch ist mein Zins für die Anschlussfinanzierung?

Das Wichtigste zu den aktuellen Zinsen – Stand: 02.07.2025

- Die Bauzinsen befinden sich weiterhin auf einem stabilen Niveau und haben sich für 10-jährige Darlehen bei rund 3,5 % eingependelt.

- Die Mehrheit des Interhyp-Bankenpanels erwartet für die kommenden vier Wochen gleichbleibende Bauzinsen. Dieses solide Zinsniveau sollte zur Realisierung von Immobilienvorhaben genutzt werden.

- Langfristig geht die Mehrheit der Expertinnen und Experten von steigenden Zinsen Richtung 4 % für 10-jährige Darlehen aus.

Unsere Empfehlungen beim aktuellen Zinsniveau

- Die aktuell moderaten Bauzinsen von rund 3,5 % bieten gute Chancen für die Realisierung Ihres Immobilienwunsches. Lassen Sie sich frühzeitig und fundiert zu Ihren persönlichen finanziellen Möglichkeiten beraten, um Ihren Immobilienwunsch oder Ihre Anschlussfinanzierung zu verwirklichen.

- Mit unserer plattformübergreifenden Immobiliensuche finden Sie schneller passende Objekte. Im deutschen Immobilienmarkt verzeichnen die Preise wieder einen Anstieg durch die starke Nachfrage im Markt. Bestandsimmobilien in niedrigen Energieklassen bieten Sparchancen für Sie und Verhandlungspotential sollte genutzt werden.

- Nutzen Sie unseren Zinsvergleich und die unabhängige Beratung durch unsere Experten, um Ihre Bonität zu optimieren. So haben Sie die Möglichkeit, Ihren individuellen Zinssatz zu verbessern. Sprechen Sie mit Ihrer Beraterin oder Ihrem Berater auch über Fördermittel und alternative Finanzierungsbausteine - das kann die Finanzierungssumme positiv verändern.

Zinsentwicklung im Detail

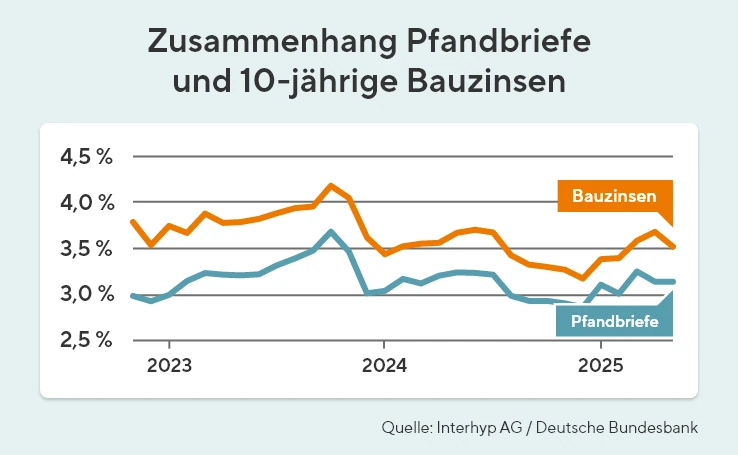

Warum Bauzinsen nicht primär am EZB-Leitzins hängen

Die Bauzinsen hängen nicht primär am Leitzins, sondern orientieren sich an der Rendite der 10-jährigen Bundesanleihe und an der Pfandbrief-Rendite. Vor allem die Rendite der Bundesanleihe wird zwar durch die Geldpolitik mitbestimmt, aber auch durch Geopolitik und Inflationserwartungen – oder davon, wie viele Schulden Deutschland künftig aufnimmt.

Das sagen Expertinnen und Experten

Seit Wochen beobachten wir ein Zinsniveau, das sich rund um 3,5 Prozent für 10-jährige Darlehen bewegt. Wer sich überlegt, eine Immobilie zu kaufen, sollte die aktuelle Ruhephase nutzen. Die Zinsen sind momentan stabil, das Marktumfeld kann sich aber jederzeit ändern. Es lohnt sich, Vergleichsangebote einzuholen, denn durch unabhängige Beratung können oft mehrere tausend Euro gespart werden. Man sollte nicht nur auf den Zinssatz schauen. Effektivzins, Tilgungssatz und Vertragsbedingungen sind genauso entscheidend für die Gesamtkosten der Finanzierung.Mirjam Mohr, Vertriebsvorständin bei der Interhyp Gruppe, zum ruhigen Marktumfeld und die stabile Zinslage, Zitat vom 02.07.2025

Die EZB hat auf ihrer letzten Sitzung die Leitzinsen zum achten Mal seit Juni 2024 gesenkt. Gleichzeitig hat sie jedoch bereits angedeutet, dass es in nächster Zeit zu weiteren Zinssenkungen kommen könnte. EZB-Präsidentin Christine Lagarde betonte, dass die EZB sich nun in einer guten Position befinde. Man nähere sich dem Ende des geldpolitischen Zyklus – vorausgesetzt, die Datenlage verschlechtert sich nicht weiter. Die Inflationsprognose der EZB für 2025 wurde auf exakt 2,0 Prozent gesenkt, zuvor lag sie bei 2,3 Prozent. Diese Entwicklung dürfte auch die Bauzinsen entsprechend stabilisieren.Jochen Bartz, Santander Consumer Bank, Blick auf die Zinsentwicklung, Zitat vom 02.07.2025

Bauzinsen aktuell: Vergleich von 500 Darlehensgebern

Mit nur wenigen Angaben erhalten Sie Ihren persönlichen Topzins und erste Angebote für Ihren Immobilienkredit.

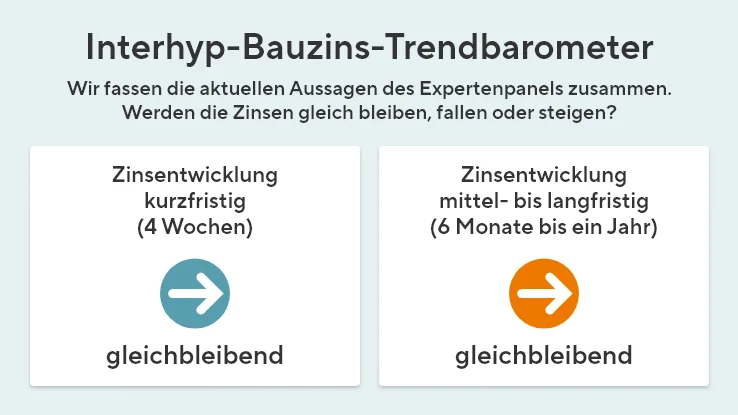

Wie entwickeln sich die Hypothekenzinsen in den kommenden Wochen? Das Interhyp-Bauzins-Trendbarometer

Zinsprognose: Bauzinsen verbleiben auf stabilem Niveau

Diese Entwicklung wird maßgeblich durch Aspekte wie die Inflationsdynamik, wirtschaftliche Konjunkturaussichten, den Verlauf der US-Handelskonflikte sowie den Kapitalbedarf für anstehende Investitionsprojekte beeinflusst. Diese Faktoren werden die Märkte weiterhin prägen. Politische Unwägbarkeiten, insbesondere in den USA, können zusätzliche negative Effekte auf die Wirtschaftsentwicklung ausüben. Dies resultiert 2025 in weiteren Leitzinssenkungen sowohl in Europa als auch in Amerika. Zum Jahresende hin ist jedoch wegen des erhöhten Liquiditäts- und Refinanzierungsbedarfs mit einem Zinsanstieg zu rechnen.

Das Interhyp Expertenpanel erklärt: Interhyp befragt monatlich ein Expertenpanel von namhaften deutschen Kreditinstituten zur Einschätzung der Hypothekenzinsen: Wie werden sich die zehnjährigen Darlehenszinsen kurz- sowie mittel- und langfristig entwickeln? Auf Basis dieser namhaften Expertenmeinungen mit deren Betrachtung der Zinsentwicklung, Konjunkturrisiken und volkswirtschaftlichen Kennzahlen lassen sich die Zinsentwicklungen für Baudarlehen im Vergleich deutlich leichter beurteilen. So können Sie sich für Ihr Baudarlehen die individuell bestmöglichen Konditionen sichern. Das Ergebnis der aktuellen Befragung finden Sie immer auf unserer Seite.

Sparkasse Hannover

Mittel- bis langfristig: gleichbleibend

Aufgrund kurzfristig schwächerer Konjunktur- und Inflationszahlen dürfte sich ein Fenster für eine letzte Leitzinssenkung der EZB im September öffnen. Die durch den Nahostkonflikt bedingten Ölpreissteigerungen sind bislang moderat und dürften keine signifikante Auswirkung auf die Geldpolitik haben. Über das Jahr 2025 hinaus überwiegen dann die Aufwärtsrisiken bei den Zinsen, da die expansivere Fiskalpolitik vieler Euro-Länder (insb. Deutschland) beim gegebenen Inflationsziel der EZB eine restriktivere Geldpolitik erforderlich machen kann.

Deutsche Bank

Mittel- bis langfristig: gleichbleibend

Die aktuellen geopolitischen Spannungen dürften eher Einfluss auf die kurzfristigen Renditen haben als auf die langfristigen. Zuletzt hat die Markterwartung einer etwas weniger robusten US-Handelspolitik die Risikoaversion an den Märkten gedämpft und auch im Euroraum eine Abwärtskorrektur der zuvor gestiegenen Anleiherenditen unterstützt. Fraglich bleibt, inwieweit eine spürbare Lockerung der US-Fiskalpolitik via der geplanten Steuergesetzgebung den Aufwärtsdruck auf die Renditen auch in der Eurozone wieder erhöhen könnte. Zudem dürften höhere Anleiheemissionen zur Finanzierung der beschlossenen Fiskalpakete in Deutschland mittelfristig die Bund-Renditen am längeren Ende zumindest in der Nähe des aktuellen Niveaus halten.

Allianz

Mittel- bis langfristig: steigend

Die Unsicherheit im politischen Umfeld insbesondere in den USA kann weitere negative Auswirkungen auf die Konjunktur haben. In der Folge führt dies im Jahr 2025 zu weiter sinkenden Leitzinsen in Europa und den USA. Bis zum Jahresende ist aufgrund des hohen Liquiditäts- und Refinanzierungsbedarf jedoch mit steigenden Zinsen zu rechen.

Aktuelle Kreditzinsen im Interhyp-Zinsbericht

Interhyp-Expertenrat zum aktuellen Zinssatz

Kaufinteressierte mit einer konkreten Immobilie an der Hand und Eigentümerinnen und Eigentümer, deren Zinsbindung ausläuft, sollten jetzt schnell aktiv werden, da es im weiteren Jahresverlauf steigende Zinsen geben kann. Um zeitnah einen Kredit zu beantragen, sind eine frühzeitige Finanzierungsberatung und Vorbereitung unumgänglich.

Die Finanzierungsstruktur muss bekannt sein. Bestenfalls haben Kaufinteressierte einen favorisierten Darlehensgeber im Hintergrund. Dafür braucht es nicht nur einen Kassensturz und einen Überblick über Einnahmen und Ausgaben, sondern ebenso Wissen um die eigene finanzielle Leistungsfähigkeit und das Sicherheitsbedürfnis. Zu klären sind der Eigenkapitaleinsatz, die Frage nach der gewünschten Zinsbindung sowie die Rückzahlungsgeschwindigkeit, also Tilgungshöhe. Mit diesen Kenntnissen können Interessentinnnen und Interessenten bei Zinsschwankungen schneller reagieren. Wer relevante Unterlagen zusammengetragen hat, braucht diese nur zeitnah zu aktualisieren.

Wie erhalten Sie günstige Zinsen für Ihren Immobilienkredit?

Behalten Sie Ihren individuellen Zins im Blick

- Beruf: Banken mögen es, wenn Darlehensnehmerinnen und -nehmer beruflich gut abgesichert sind, da sie dann ein geringeres Risiko bei der Rückzahlung darstellen. Daher erhalten Beamte und Beamtinnen oft Top-Konditionen für Immobilienzinsen. Selbstständige oder Rentner und Rentnerinnen müssen hingegen mit einem höheren Zinssatz rechnen.

- Bonität: Wie sicher kann jemand sein Darlehen zurückzahlen? Banken prüfen Ihre Einkommenssituation genau. Mit Ihrer Einwilligung holt die Bank auch eine SCHUFA-Auskunft ein, um Ihr Zahlungsverhalten einzuschätzen. Je besser Ihre Bonität eingeschätzt wird, desto eher erhalten Sie Zinsen zu Top-Konditionen.

- Wohnort: Viele Banken arbeiten regional begrenzt. Deshalb müssen Sie die Postleitzahl angeben. Zusätzlich prüfen die Banken, wie es um Angebot und Nachfrage in der jeweiligen Region steht. Sie kennen das: Manche Regionen und Lagen sind beliebter als andere. Je gefragter eine Immobilie ist, desto schneller findet sie einen Käufer oder eine Käuferin. Und desto besser sind die Zinsen. Schließlich sinkt bei gefragten Immobilien das Risiko für die Banken, dass sie ihr Geld nicht zurückerhalten.

- Höhe des Darlehens: Viele Banken vergeben Immobilienzinsen zu Top-Konditionen nur für bestimmte Mindest- oder Höchstsummen. In diesem Korridor sind sehr gute Zinssätze zu erwarten, für niedrigere oder höhere Darlehenssummen steigt der Zinssatz.

- Eigenkapital: Als Faustregel gilt: Je weniger Sie das Darlehen benötigen, desto eher erhalten Sie gute Darlehenszinsen. Denn je mehr Geld Sie haben, desto geringer ist das Risiko der Bank. Daher hält viel Eigenkapital den Zinssatz niedrig.

- Sollzinsbindung: Keine Bank kann voraussehen, wie sich die Zinsen in Zukunft entwickeln. Eine lange Laufzeit der Zinsbindung kostet daher einen Zinsaufschlag. In Niedrigzinsphasen empfiehlt es sich trotz Aufschlag: Sichern Sie sich die aktuell günstigen Zinssätze für möglichst viele Jahre.

- Tilgungshöhe: Wenn Sie bereits am Anfang viel zurückzahlen, zahlen Sie das Darlehen insgesamt schneller zurück. Das verringert das Risiko der Bank und wird mit besseren Zinsen belohnt. Entscheiden Sie sich für ein Volltilger-Darlehen? Dann erhalten Sie meist einen Abschlag auf den Zinssatz. Auch auf diesem Weg können Sie sich Darlehenszinsen aktuell zu besseren Konditionen sichern. Bitte vergleichen Sie die verschiedenen Darlehensarten sehr sorgfältig.

- Sondervereinbarungen: Um Ihre Immobilie bestmöglich zu finanzieren, können einige zusätzliche Vereinbarungen helfen, etwa:

- eine möglichst lange Phase ohne Bereitstellungszinsen

- kostenlose Sondertilgungen

- die Möglichkeit, die Tilgungshöhe anzupassen.

- Marge der Bank: Jede Bank erhebt einen Aufschlag auf den Marktzinssatz. Damit decken sie ihre Kosten und erwirtschaften ihren Gewinn. Auch daher gilt es, möglichst viele Angebote von Banken zu vergleichen.

In der Regel berücksichtigt jede Bank diese Faktoren, um den aktuellen Zinssatz für ein Angebot zu bestimmen. Doch nicht jede Bank bewertet Ihre individuelle Situation gleich. Ihr Nachbar oder Ihre Nachbarin erhält gute Zinsen von Bank A? Dann muss das für Sie nicht gelten und vielleicht bietet für Sie Bank B den besseren Zinssatz. Daher ist der Vergleich so wichtig.

So sichern Sie sich die besten Konditionen

Video zulassen

Um den Inhalt zu sehen, sind Personalisierungs-Cookies nötig.

Diese können Sie .

Generell nutzt jede Bank diese Faktoren, um den Zinssatz für das Angebot zu bestimmen. Doch nicht jede Bank bewertet Ihre individuelle Situation gleich. Wenn Ihr Nachbar günstige Zinsen aktuell von Bank A erhält, kann für Sie Bank B zum selben Zeitpunkt den besseren Zinssatz im Angebot haben. Nutzen Sie deshalb unbedingt die Möglichkeit zu einem kostenlosen und unverbindlichen Vergleich. So finden Sie die Bank, die Ihnen für Ihre Wunschimmobilie die besten Hypothekenzinsen anbietet. Die Baufinanzierungsexpertinnen und -experten von Interhyp sind an keine Bank und kein bestimmtes Produkt gebunden. Sie nehmen gemeinsam mit Ihnen einen Vergleich der Angebote von mehr als 500 Anbietern zur Baufinanzierung vor. So finden Sie immer Ihren persönlichen Topzins und eine Immobilienfinanzierung, die zu Ihnen und Ihren Wünschen passt.

Wichtig:

Lassen Sie sich beraten – ganz unverbindlich!

Immobilienzinsen: Nicht der Markt allein bestimmt den Zinssatz

Welcher Zinssatz von Banken für einen Immobilienkredit angeboten wird, hängt also von vielen weiteren Faktoren ab. Einige davon können Sie selbst beeinflussen, andere dagegen nicht. Über den Zinssatz zahlen Sie auch für die Aufwendungen der Bank. Schließlich kosten die Beratung, die Prüfung Ihrer Bonität und weitere Arbeiten der Bank Geld. Ein wenig Gewinn muss die Bank über die Zinsen ebenfalls generieren können. Doch auch das macht nur einen kleinen Teil des Zinssatzes aus, der Ihnen für Ihre Immobilienfinanzierung angeboten wird.

Grundlagen

Für die Bank ist der Leitzins der Europäischen Zentralbank von Bedeutung. Er beeinflusst unter anderem die Zinsen für eine Geldanlage wie Tagesgeld und Festgeld sowie kurzfristige Kredite und wird im Rahmen der Geldpolitik für den Euro-Raum festgelegt.

Ebenso orientieren sich die Bauzinsen stark an der Renditenentwicklung von Bundesanleihen und Pfandbriefen.

Wie werden die Darlehenszinsen berechnet?

Sie berechnen Darlehenszinsen relativ einfach. Sie benötigen dazu lediglich die gewünschte Kreditsumme, die Laufzeit des Darlehens sowie den Zinssatz, den die Bank veranschlagt. Auf dieser Grundlage können Sie die zu zahlenden Zinsen aktuell berechnen, ebenso wie die monatliche Kreditrate.

Bei einem Immobilienkredit kommt als Besonderheit hinzu: Die Höhe der zu zahlenden Darlehenszinsen nimmt im Laufe der Jahre ab. Dies geschieht durch die Tilgungsverrechnung, die meist monatlich stattfindet.

Sie bewirkt nämlich, dass Ihre Restschuld um die bereits geleistete Tilgung reduziert wird. Denn die aktuellen Zinsen werden bei einem Hypothekenkredit ausschließlich auf Grundlage der aktuellen Restschuld ermittelt. Somit wird die Zinssumme im Laufe der Zeit immer geringer. Auf der anderen Seite erhöht sich die Tilgung, wenn Sie sich für ein Annuitätendarlehen entschieden haben. Dort bleibt die monatliche Kreditrate nämlich immer gleich, sodass sich nur das Verhältnis von Tilgung und Zinsen verschiebt. Mit dem Finanzierungsrechner von Interhyp können Sie berechnen, wie sich Zinssatz und Tilgungshöhe auf Ihre Immobilienfinanzierung auswirken.

Häufig gestellte Fragen über Bauzinsen

Wie entwickeln sich die Bauzinsen 2025?

Welche Bank hat aktuell die günstigsten Bauzinsen?

Wieso sind die Bauzinsen trotz EZB-Zinssenkung gleichbleibend oder sogar steigend?

Was beeinflusst Bauzinsen?

- EZB Leitzins: Der Leitzins bezeichnet den Zinssatz, zu dem sich Banken und Finanzinstitute bei der Zentralbank Geld leihen. Unsere Zentralbank ist die EZB, die Europäische Zentralbank. Sie legt den Leitzins für Deutschland und alle weiteren Länder im Euroraum in den EZB-Zinssitzungen fest.

- Staatsanleihen und Pfandbriefe: Die 10jährige Staatsanleihe gilt als Grundlage für den Pfandbriefzins. Da Darlehensgeber den Kredit für eine Baufinanzierung über Pfandbriefe refinanzieren, ist die Zinsentwicklung für Staatsanleihen und Pfandbriefe ein verlässlicher Indikator für die Entwicklung der Bauzinsen.

- Inflation: Die Inflations- oder auch Teuerungsrate spielt eine wichtige Rolle für die Entscheidungen von Investoren. Damit beeinflusst sie die Nachfrage nach Baufinanzierungen wesentlich, was sich auch auf die Zinsentwicklung auswirkt.

Wie berechnet man Bauzinsen?

Wir sind aber auch persönlich für Sie da und gehen auf Ihre individuellen Fragen ein. Jetzt Kontakt aufnehmen