INTERHYP-ZINSBERICHT VOM 4. JULI 2019

Mirjam Mohr, Vorständin Privatkundengeschäft der Interhyp AG: "Die erste Jahreshälfte ist vorbei – und im Vergleich zum Jahresstart hat sich der Ausblick deutlich verändert. Ließen Wirtschafts- und Inflationsdaten zu Jahresbeginn noch eine Normalisierung der Geldpolitik und einen zumindest mittel- bis langfristigen Zinsanstieg erwarten, gehen von den Märkten derzeit keine Impulse für steigende Konditionen aus. Während dies für Sparer ein schlechtes Zeichen ist, können sich Kreditnehmer über günstige Finanzierungsbedingungen freuen."

Bauzinsen weiter gesunken

Aktuelle Zinsprognose mit Video. Diese Themen erwarten Sie:

- Zentralbanken: Erneut Anleihekäufe und Zinssenkungen möglich

- Handelskonflikte, nachlassende Inflation und Konjunkturabschwung bremsen Konjunkturaussichten

- Erstkäufer und Anschlussfinanzierer können so günstig Kredite aufnehmen wie nie

"Die Zinsen für Immobiliendarlehen haben ihre Talfahrt im Juni fortgesetzt. Nachdem im Mai bereits ein neues Allzeittief erreicht wurde, haben die Konditionen in den vergangenen Wochen nochmals nachgegeben. Ein Grund ist die hohe Nachfrage nach sicheren Bundesanleihen, an deren Renditen sich die Bauzinsen orientieren. Die politischen und wirtschaftlichen Unsicherheiten haben zu der hohen Nachfrage geführt.

Besonders Immobiliendarlehen mit längeren Zinsbindungen haben sich im Juni deutlich verbilligt. Fielen die Konditionen für 10- und 15-jährige Kredite um etwa 0,10 Prozentpunkte, sanken sie bei 20-jährigen Darlehen sogar um rund 0,15 Prozentpunkte. Wer Fremdkapital benötigt, befindet sich in einem sehr guten Zinsumfeld. Ob Bau, Immobilienkauf oder Umschuldung: Kreditnehmer erhalten Kredite bei Bestanbietern aktuell für Zinsen, die noch nie in der Geschichte der Bundesrepublik niedriger waren als heute. Wie unsere Umfrage zeigt, sehen die Experten nach der jüngsten Sitzung der EZB Anfang Juni keine wirkliche Änderung der Zinslandschaft – weder kurzfristig noch langfristig. Um es mit einfachen Worten zu sagen: Baugeld bleibt billig."

"So reizvoll Kreditzinsen von unter einem Prozent für zehnjährige Darlehen sind, so sehr sollten Kreditnehmer das Zinstief nutzen, ihre Finanzierung den individuellen Bedürfnissen anzupassen. Gerade mit Blick auf die ebenfalls gesunkenen Kredite mit langer Zinssicherheit sind solche Langläufer für die Mehrheit der Kreditnehmer eine Option, die im Beratungsgespräch auf jeden Fall geprüft werden sollte. Denn: Laut dem Bürgerlichen Gesetzbuch kann ein Darlehen zehn Jahre nach Auszahlung mit Kündigungsfrist von einem halben Jahr gekündigt werden. Das heißt: Wer sich heute für eine 15- oder 20-jährige Zinsbindung entscheidet, am besten als Volltilger-Darlehen, zahlt mit rund 1,5 Prozent Zinsen pro Jahr nur unwesentlich mehr als beim Darlehen mit 10 Jahren Zinsbindung – und er kann dennoch nach zehn Jahren den Vertrag kündigen. Kreditnehmer erhalten also eine hohe Zinssicherheit über lange Zeit und haben trotzdem die Flexibilität einer zehnjährigen Zinsbindung."

Nachlassende Konjunkturdaten durch Themen wie Konflikte in Handel (Zoll) und Politik (Iran), Brexit oder politische Unsicherheiten haben die wichtigen Notenbanken Fed und die Europäische Zentralbank EZB zu einer regelrechten Kehrtwende hin zur erneuten Lockerung der Geldpolitik veranlasst – und dieser Kurs wird voraussichtlich auch von der jetzt bekannt gewordenen Nachfolge an der EZB-Spitze nicht wesentlich verändert werden.

In den USA halten Investoren für möglich, dass die Leitzinsen bereits im Juli gesenkt werden – nachdem dort vor gar nicht allzu langer Zeit noch die Politik der kleinen Zinsschritte nach oben im Raum stand. Ein ähnlicher Schritt könnte von der EZB erfolgen, wobei hier der Handlungsspielraum zumindest beim Leitzins geringer ist. Schließlich hat es die EZB anders als die Fed in den vergangenen Jahren nicht geschafft, die Nullzinspolitik zu beenden und zumindest einen kleinen Puffer für Zinssenkungen aufzubauen.

Deutsche Staatsanleihen waren in den letzten Wochen sehr stark gefragt, was deren Renditen weiter ins Minus hat rutschen lassen. Die niedrigen Renditen in Verbindung mit dem niedrigen Leitzinsniveau und dem gedämpften Zinsausblick führen zu niedrigen Bauzinsen, von denen Immobilienkäufer im Juli profitieren können.

Die geldpolitische Kehrtwende der Zentralbanken war zwar in gewissem Maß vorhersehbar. In ihrer Deutlichkeit und Geschwindigkeit kamen die Ankündigungen zu einer erneuten Lockerung der Geldpolitik jedoch dennoch überraschend.

- Allianz: "Die Zinsentwicklung ist geprägt von der Erwartung der Märkte, dass die Zentralbanken in jeder Marktlage ausreichend Liquidität zur Verfügung stellen."

- Commerzbank: "Die Europäische Zentralbank signalisiert, dass sie bereit ist, auf die schleppende Konjunktur und die rekordniedrigen Inflationserwartungen mit weiteren Lockerungsschritten zu reagieren. Wir gehen mittlerweile davon aus, dass die EZB bereits in diesem Monat die Zinsen senkt. Am Markt wird sogar über ein neues Anleihenkaufprogramm spekuliert, wodurch insbesondere die Zinserwartungen in längeren Laufzeiten weiter gefallen sind. Auch wenn wir diese Spekulationen nicht teilen, dürfen die langfristigen Zinsen bis zum Jahresende eher leicht fallen, auch weil die US-Notenbank die Zinsen noch schneller senken dürfte, und sich dann um die aktuellen Niveaus stabilisieren."

- HypoVereinsbank: "Die Europäische Zentralbank denkt laut darüber nach, der schwächelnden Konjunktur mit weiteren Zinssenkungen entgegenzuwirken. Sogar eine Wiederaufnahme des Anleihekaufprogramms ist im Gespräch. Die entsprechende Erwartungsbildung an den Finanzmärkten drückt die Rendite zehnjähriger Bundesanleihen fast täglich auf neue Tiefstände im negativen Bereich. Wir gehen mittlerweile davon aus, dass die Rendite auch über die kommenden zwölf Monate tief im negativen Bereich verharren wird."

- ING Deutschland: "Nach der verbalen Kehrtwende von Fed und EZB warten die Finanzmärkte auf erneute geldpolitische Lockerung. Es sieht danach aus, dass beide Zentralbanken diese in den Sommermonaten auch liefern werden. Erst wenn sich die konjunkturelle Lage wieder etwas bessert, könnten die Zinsen zum Ende des Jahres wieder leicht steigen."

- MünchenerHyp: "Inzwischen wurden historisch niedrige Renditen für zehnjährige Bundesanleihen erreicht und ein weiterer Rückgang der Renditen erscheint eher schwierig. Vom Markt wurde bereits eine weitere Zinssenkung um 0,10 Prozentpunkte für den Einlagensatz auf neu -0,50 Prozent und quantitative Lockerungsmaßnahmen durch die EZB eingepreist. Es bleibt abzuwarten, ob diese hohen Erwartungen bereits zur Juli-Sitzung erfüllt werden. Der hohe Abstand der aktuellen Marktzinsen vom gleitenden 200-Tage-Durchschnitt mahnt aus charttechnischer Sicht zur Vorsicht. Wir rechnen auf dem erreichten Niveau eher mit einer Seitwärtsentwicklung der Hypothekenzinsen."

- Postbank: "Die Erwartungen bezüglich des zukünftigen Zinsniveaus haben sich in den vergangenen Wochen weiter nach unten verschoben. Gründe hierfür waren insbesondere die erneute zeitliche Ausdehnung der Forward Guidance – jetzt bis zur Jahresmitte 2020 – im Rahmen der Juni-Sitzung des EZB-Rats sowie die überraschend dovishen Aussagen von EZB-Präsident Mario Draghi auf einer internationalen Notenbankkonferenz kurze Zeit später, die sogar die Erwartungen an eine zeitnahe Leitzinssenkung befeuerten. Vor diesem Hintergrund ist perspektivisch kaum mit einem signifikanten Anstieg des allgemeinen Zinsniveaus zu rechnen, was auch das Aufwärtspotenzial für Zinsen längerfristiger Hypothekendarlehen klar begrenzen sollte."

- Sparkasse zu Lübeck: "Die EZB hat in der vergangenen Woche ihre Wachstumsschätzungen für die Eurozone nach unten revidiert. Um die Wirtschaft zu stützen, schloss sie weitere Leitzinssenkungen und ein Wiederaufleben der Anleihenkäufe nicht aus. Von daher ist in den nächsten 12 Monaten kaum mit steigenden Zinsen zu rechnen."

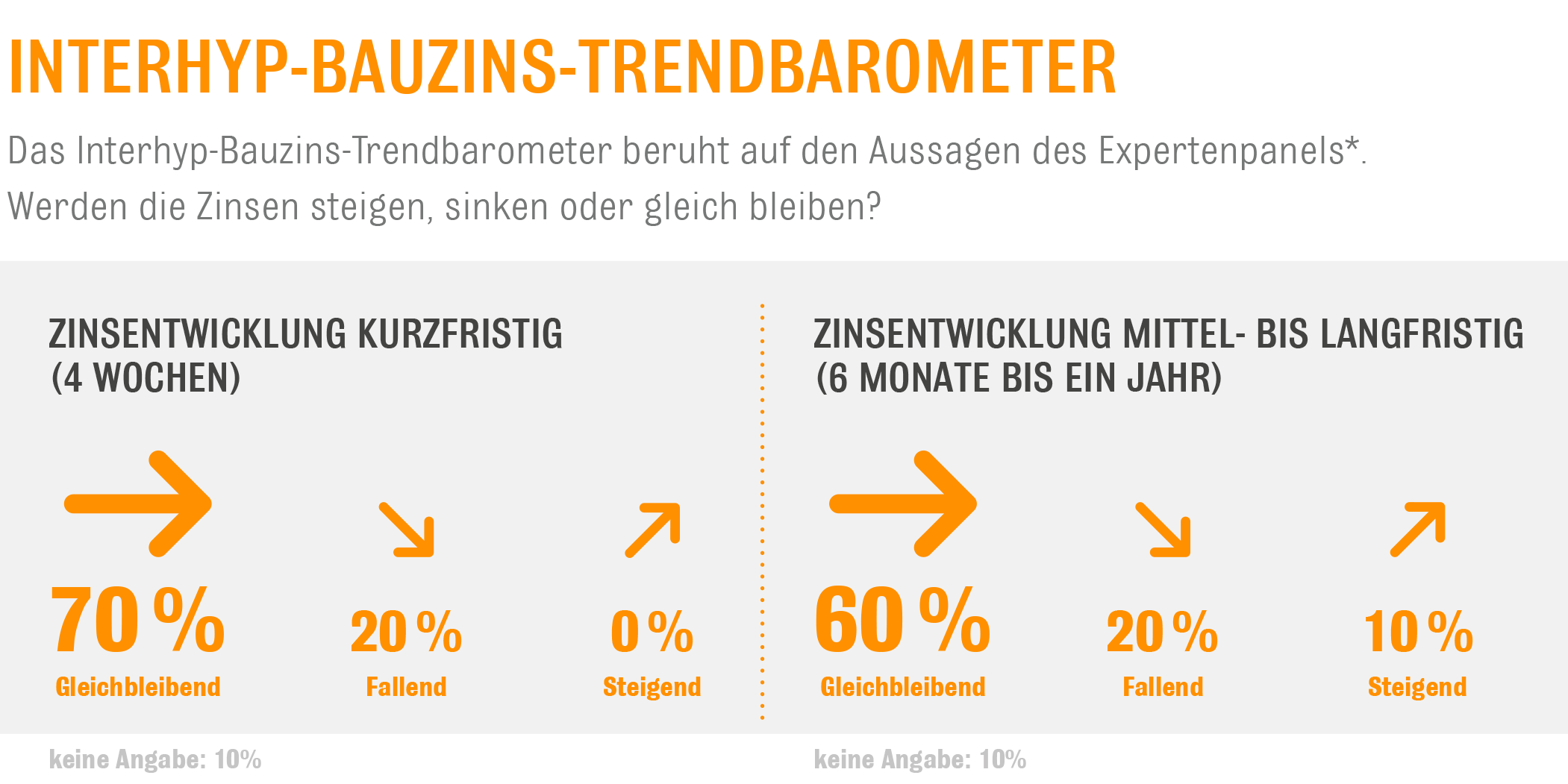

* Interhyp-Bauzins-Trendbarometer: Für diese Ausgabe haben uns Experten der Allianz, der Commerzbank, der ING Deutschland, der HypoVereinsbank, der MünchenerHyp, der Postbank, der PSD Bank Rhein-Ruhr, der PSD Bank RheinNeckarSaar, der Sparkasse Hannover und der Sparkasse zu Lübeck ihre Einschätzung zur kurz- sowie mittel- und langfristigen Zinsentwicklung gegeben. Das Interhyp-Bauzins-Trendbarometer sagt aus, wieviel Prozent der Experten jeweils die Antwort "fallend", "steigend" oder "gleichbleibend" angegeben haben.

** Repräsentatives Beispiel: Bei 2/3 der durch die Vermittlung der Interhyp AG, Domagkstraße 34 in 80807 München, zustande kommenden Verträge, erhalten Interhyp-Kunden einen festen Sollzins von 0,97% p.a. und einen effektiven Jahreszins von 0,97% p.a., unter Berücksichtigung folgender Annahmen: Nettodarlehensbetrag 200.000 Euro (Kaufpreis der Immobilie 250.000), Tilgung 3% p.a., Laufzeit des Verbraucherdarlehensvertrages 28 Jahre 11 Monate, 10 Jahre Sollzinsbindung, pro Jahr 12 Ratenzahlungen in der Höhe von 661,67 Euro. Weitere etwaige Gebühren (z.B. Teilauszahlungszuschläge, Auslagen (z.B. Grundbuchkosten)) und sonstige Kosten können anfallen. Sofern der Darlehensnehmer diese im Zusammenhang mit dem Vertrag zu tragen hat, kann sich der effektive Jahreszins erhöhen. Der zu zahlende Gesamtbetrag während der Sollzinsbindung beläuft sich auf 81.900,40 Euro. Die Restschuld am Ende der Zinsbindung beträgt 137.019,84 Euro. Weitere Voraussetzungen: Einwandfreie Einkommens- und Vermögenssituation, erstrangige Besicherung über ein Grundpfandrecht, Auszahlung in einer Summe. Die Konditionen können auch regional sowie von weiteren Faktoren abhängig sein.