Eigenkapital beim Hauskauf? Darauf kommt es an!

Das Eigenkapital ist ein wichtiger Baustein, wenn es darum geht, ein Haus zu bauen oder eine Bestandsimmobilie zu finanzieren. Aber wieviel Eigenkapital ist eigentlich sinnvoll? Welchen Einfluss hat es auf die Konditionen Ihrer Finanzierung? Und ist eine Baufinanzierung auch ohne Eigenkapital möglich? Wir geben die Antworten auf Ihre Fragen.

von Dennis Cömert in München, aktualisiert am 14.01.2026

Das Wichtigste auf einen Blick

- Reduziertes Risiko: Eigenkapital ist einer der wichtigsten Sicherheitsfaktoren für Sie und den Darlehensgeber.

- Bessere Konditionen: Je höher der Eigenkapitalanteil, desto bessere Konditionen gibt’s für Ihre Finanzierung.

- Optimierung von Eigenkapital: Nutzen Sie alle Möglichkeiten, um den Eigenkapitalanteil Ihrer Finanzierung zu erhöhen.

- 100-Prozent-Finanzierungen: Vollfinanzierungen ohne Eigenkapital sind möglich, aber teurer und riskanter.

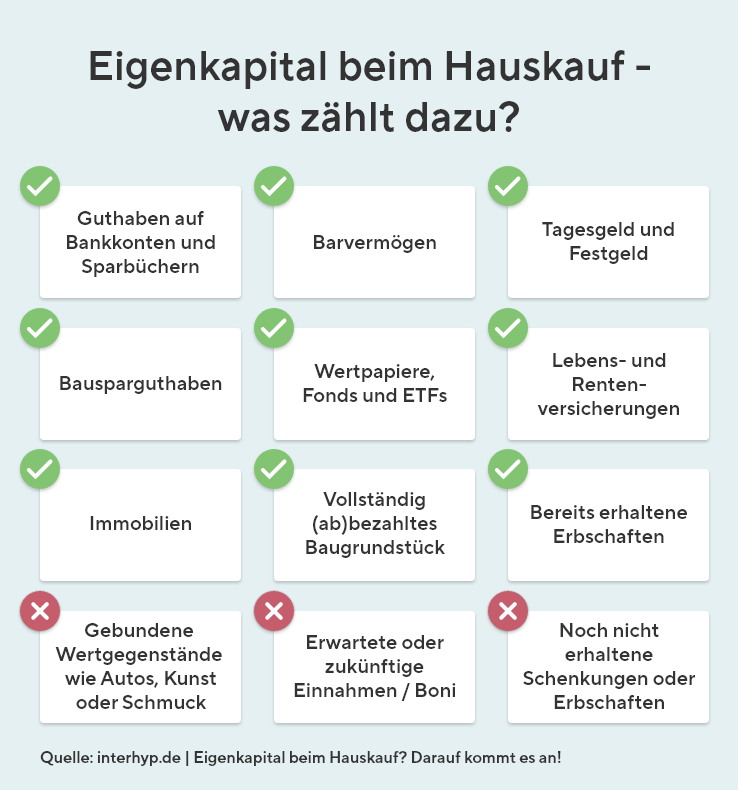

Finanzielle Mittel, die zum Eigenkapital zählen

Zum Eigenkapital für Ihre Baufinanzierung zählen verschiedene finanzielle Mittel, wie zum Beispiel:

- Guthaben auf Bankkonten und Sparbüchern

- Barvermögen

- Bausparguthaben

- Lebensversicherungen

- Aktien, Investmentfonds, Wertpapiere

- Sparanlagen wie Sparverträge, Sparbriefe und Festgeldkonten

- Immobilien

- Vollständig (ab)bezahltes Baugrundstück

Wichtig ist dabei die Unterscheidung von kurzfristig verfügbarem Eigenkapital – wie Guthaben auf Bankkonten und Sparbüchern – und Eigenkapital, das nicht unmittelbar zur Verfügung steht, wie beispielsweise Festgeld. Diese Geldwerte können zwar von Beginn an in die Finanzierung eingeplant werden und verbessern in der Regel die Konditionen. Allerdings müssen die Summen zwischenfinanziert werden, bis sie tatsächlich eingesetzt werden können.

Tipp: Auf Verfügbarkeit achten

Sobald Ihre Pläne für den Bau oder Kauf einer Immobilie konkreter werden, lohnt es sich, auslaufende Sparbriefe und Festgelder nicht zu verlängern. Legen Sie die Gelder stattdessen besser auf einem Tagesgeldkonto an, um zum Start Ihrer Baufinanzierung darauf zugreifen zu können. So vermeiden Sie eine teure Zwischenfinanzierung.

Warum Eigenkapital in der Baufinanzierung wichtig ist

Eigenes Kapital spielt bei Ihrer Baufinanzierung eine entscheidende Rolle. Denn durch Ihre eingebrachten finanziellen Mittel reduziert sich Ihre Darlehenssumme und Sie müssen weniger Kredit aufnehmen. Zudem erhalten Sie bessere Konditionen für Ihre Finanzierung. Der Grund dafür ist, dass Eigenkapital für den Darlehensgeber Sicherheit bedeutet – im Gegenzug bezahlen Sie in der Regel weniger Zinsen, Sie können mehr tilgen und sind so schneller schuldenfrei.

Von diesen Vorteilen profitieren Sie durch Eigenkapital

- Weniger Darlehen: Mit Ihrem Eigenkapital reduzieren Sie Ihren Kreditbedarf und damit Ihre Belastung. So können Sie mit niedrigeren Monatsraten und/oder einer verkürzten Laufzeit kalkulieren.

- Schnellere Tilgung: Die geringere Kreditsumme ermöglicht es Ihnen, Ihre Finanzierung mit einem höheren Tilgungsanteil zu planen. So zahlen Sie Ihr Darlehen schneller zurück und Sie sind schuldenfrei.

- Bessere Konditionen: Da Eigenkapital mehr Sicherheit bedeutet, belohnt Sie der Darlehensgeber mit günstigeren Zinsen. Bei wenig oder keinem Eigenkapital sind die Zinsen hingegen hoch, um Risiken auszugleichen.

- Geringeres Restschuldrisiko: Wird aufgrund unvorhersehbarer Ereignisse ein vorzeitiger Immobilienkauf notwendig, sollte der Erlös die Restschuld tilgen können. Eigenkapital reduziert die Restschuld und damit das Risiko, im Fall des Falles auf Schulden sitzen zu bleiben.

Video zulassen

Um den Inhalt zu sehen, sind Personalisierungs-Cookies nötig.

Diese können Sie .

Wie hoch ist das durchschnittlich eingebrachte Eigenkapital?

Das durchschnittlich eingebrachte Eigenkapital bei Baufinanzierungen hat sich in den vergangenen Jahren deutlich erhöht. Während Käuferinnen und Käufer 2016 im Schnitt noch rund 100.000 Euro Eigenkapital in ihre Finanzierung einbrachten, liegt dieser Werte heute bei etwa 145.000 Euro. Diese Entwicklung ist vor allem auf gestiegene Immobilienpreise zurückzuführen: Um die empfohlene Eigenkapitalquote von 20 bis 30 Prozent zu erreichen, müssen Kaufinteressierte heute deutlich mehr ansparen. Gleichzeitig zeigt sich, dass höheres Eigenkapital nicht nur bessere Zinskonditionen ermöglicht, sondern auch die monatliche Belastung spürbar reduziert – ein wichtiger Faktor angesichts gestiegener Bauzinsen.

So viel Eigenkapital ist für Ihre Baufinanzierung sinnvoll

Als Faustregel für den Eigenkapitalanteil bei einer Baufinanzierung gilt: mindestens die Kaufnebenkosten sollten Sie mit eigenen finanziellen Mitteln bezahlen können.

Eigenkapital für Kaufnebenkosten

Zu den Kaufnebenkosten zählen unter anderem die Ausgaben für Maklerbüro, Notariat, Grundbuchamt sowie die Grunderwerbssteuer. Je nach Region betragen die Nebenkosten etwa 10 % des Kaufpreises. Bei einem Kaufpreis von beispielsweise 400.000 Euro sollten Sie also mindestens 40.000 Euro an Eigenkapital mitbringen.

Je mehr, desto besser

Reicht das Eigenkapital aus, um exakt die Kaufnebenkosten abzudecken, schafft dies zwar gute Voraussetzungen für die Genehmigung einer Baufinanzierung. Allerdings wirkt sich dieser Eigenkapitalanteil noch nicht positiv auf die Konditionen aus. Empfehlenswert ist daher nach Deckung der Kaufnebenkosten eine Eigenkapitalquote von mindestens 20 % des Kaufpreises. Dann können Sie davon profitieren, dass der Darlehensgeber die Risiken bei Ihrer Finanzierung eher gering einschätzt und dies mit einem günstigeren Zinssatz honoriert.

Tipp: Beleihung der Immobilie berechnen, beachten und Zinsen sparen

Zahlreiche Darlehensgeber orientieren sich bei der Anpassung des Zinssatzes an den Beleihungsgrenzen. Bei einer Beleihung in Höhe von 80 %, 70 % oder sogar nur 60 % des Immobilienwerts entfallen Zinsaufschläge von bis zu 0,8 Prozentpunkten. Bei einer Beleihung von 100 % kann der Zinsaufschlag sogar bei 1,0 Prozentpunkten und mehr liegen.

Finanzieller Puffer

Sowohl beim Neubau als auch beim Kauf einer Bestandsimmobilie können unerwartete Zusatzkosten auf Sie zukommen – etwa durch Preissteigerungen bei Bau und Sanierung. Halten Sie einen Teil ihres Eigenkapitals als finanziellen Puffer zurück, um in solchen Fällen eine Nachfinanzierung zu vermeiden. Wird die Reserve nicht benötigt, können Sie sie später für Sondertilgungszahlungen verwenden und Ihre Restschuld schneller reduzieren.

Risiken minimieren bei geringem Eigenkapitaleinsatz

Eine Baufinanzierung mit kleinem Eigenkapitalanteil bedeutet ein erhöhtes Restschuldrisiko. Der Darlehensgeber setzt deshalb höhere Zinsen an, um das Risiko aufzufangen. Auch für Sie ist es wichtig, das Risiko im Blick zu behalten und die Restschuld kontinuierlich zu verringern. Dies gelingt …

- … zum einen durch einen hohen Tilgungsanteil Ihrer monatlichen Rate.

- … zum anderen durch Sondertilgungen, die Sie bei entsprechender Vereinbarung jährlich leisten können.

Finanzierung einer Immobilie ohne Eigenkapitalanteil

Wie beeinflusst die Höhe des Eigenkapitals die Finanzierungsplanung?

- 110-Prozent-Finanzierung: Bei der sogenannten 110-Prozent-Finanzierung wird gar kein Eigenkapital eingebracht. Das bedeutet, dass auch die Kaufnebenkosten mitfinanziert werden – daher die „110 Prozent“. Diese Form der Finanzierung steht nicht bei allen Darlehensgebern zur Verfügung. Die Angebotsauswahl ist begrenzt. Da keine Sicherheiten in Form von Eigenkapital vorliegen, sind die Konditionen einer 110-Prozent-Finanzierung in der Regel sehr teuer und es sind zusätzliche Sicherheiten wie beispielsweise eine kapitalbildende Lebensversicherung notwendig. Weitere Kriterien sind eine sehr gute Bonität sowie ein optimales Verhältnis von Wert und Kaufpreis der Immobilie.

- 100-Prozent-Finanzierung: Die 100-Prozent-Finanzierung ist das gängige Modell der Vollfinanzierung. In diesem Fall finanzieren Sie den kompletten Kaufpreis der Immobilie, die Kaufnebenkosten bezahlen Sie mit eigenen finanziellen Mitteln.

Eine Vollfinanzierung kann von Vorteil sein, wenn die Mietpreise in Ihrer Region sehr hoch sind. Dann ist es oft schwierig, neben hohen Mietzahlungen noch Eigenkapital aufzubauen und es kann sich lohnen, lieber direkt in das eigene Zuhause zu investieren. Allerdings sollten Sie auch in diesem Fall mit Bedacht und Vorsicht kalkulieren. Die Konditionen für eine Finanzierung ohne eigene finanzielle Mittel sind deutlich schlechter als für eine vergleichbare Finanzierung mit relevantem Eigenkapitalanteil – so entstehen höhere Kosten. Zudem sollte bei einer 100-Prozent-Finanzierung die anfängliche Tilgung höher angesetzt werden, um die Restschuld schneller zu reduzieren.

Beispielrechnung zum Vergleich einer Finanzierung mit und ohne Eigenkapitalanteil

| Finanzierung ohne Eigenkapital | Finanzierung mit Eigenkapital | |

|---|---|---|

| Kaufpreis der Immobilie (ohne Nebenkosten) | 400.000 Euro | 400.000 Euro |

| Nebenkosten | 22.000 Euro | 22.000 Euro |

| Eigenkapital | 0 Euro | 50.000 Euro |

| Darlehenssumme | 422.000 Euro | 372.000 Euro |

| Sollzins bei 10 Jahre Sollzinsbindung | 4,06 % | 3,56 % |

| Tilgung | 1,5 % | 1,5 % |

| Monatsrate | 1.956 Euro | 1.569 Euro |

| Restschuld nach 10 Jahren Sollzinsbindung | 343.288 Euro | 304.431 Euro |

| Getilgter Betrag | 78.712 Euro | 67.570 Euro |

| Geleistete Zinszahlungen | 157.876 Euro | 122.231 Euro |

Die Beispielrechnung zeigt bei gleichbleibender Tilgung im Vergleich eine über 25 % höhere monatliche Belastung bei der 100-Prozent-Finanzierung, obwohl die Darlehenssumme nur rund 13 % mehr beträgt als bei der Finanzierung mit Eigenkapital. Eine Finanzierung ohne Eigenkapital sollte also wohlüberlegt und nur unter der Voraussetzung eines sicheren und hohen Einkommens gewählt werden. Häufig lohnt es sich auch, die Immobilienpläne zu vertagen und mit einem gezielten Sparplan Eigenkapital aufzubauen, um erst dann in das eigene Zuhause zu investieren.

Bessere Konditionen durch Erhöhung des Eigenkapitals

Eigenkapital spielt eine wichtige Rolle bei der Baufinanzierung und beeinflusst relevante Eckdaten wie die Konditionen, die Monatsrate und die Restschuld wesentlich. Beim Blick auf die eigenen finanziellen Mittel stellt sich nun schnell die Frage: Reichen diese als Eigenkapital aus? Und welche Möglichkeiten habe ich, den Eigenkapitalanteil für die Finanzierung meines Immobilientraums zu erhöhen? Der erste Tipp ist dann meist, alle Optionen freiwerdender Geldbeträge genau zu prüfen. Dazu zählen beispielsweise:

- Verkauf von Wertgegenständen: Ungenutzte Musikinstrumente, alte Schallplattensammlungen oder wertvolle Schmuckstücke, die nie getragen werden, können mehrere tausend Euro einbringen.

- Verwandte, von denen Erbschaften im Raum stehen: Eventuell sind Familienmitglieder bereit, Ihren Immobilienwunsch zu unterstützen und eine geplante Erbschaft vorzeitig in Form einer Schenkung an Sie weiterzugeben.

- Private Rücklagen für das Alter: Da später keine Mietausgaben mehr auf Sie zukommen, ist das eigene Zuhause eine wichtige Altersvorsorge. Haben Sie mehrere private Rentensparverträge laufen, können Sie eventuell einen auflösen, um den freiwerdenden Geldbetrag in Ihre Immobilie als Altersvorsorge zu investieren.

Weitere relevante Tipps zur Erhöhung des Eigenkapitals

Eigenleistungen bei Bau und Sanierung

Bauen Sie ein Haus als Neubau oder kaufen Sie eine Bestandsimmobilie mit Sanierungsbedarf, können Sie den Eigenkapitalanteil durch Eigenleistung erhöhen. Um die Eigenleistung in die Finanzierungsplanung einbringen zu können, benötigen Sie eine Aufstellung von Ihrem Architektur- oder Planungsbüro, in der die eingesparten Kosten aufgelistet und bestätigt werden.

Rechnen Sie bei Ihrer ersten Kalkulation allerdings nicht mit einem zu hohen Wert der Eigenleistungen. In der Regel können von Laien mit handwerklicher Begabung nur wenige Arbeiten – wie beispielsweise Maler- oder Bodenlegearbeiten – selbst in guter Qualität ausgeführt werden. Auch die Materialkosten bleiben dabei bestehen. So können maximal einige tausend Euro an Fremdkosten eingespart werden.

Rechnen Sie bei Ihrer ersten Kalkulation allerdings nicht mit einem zu hohen Wert der Eigenleistungen. In der Regel können von Laien mit handwerklicher Begabung nur wenige Arbeiten – wie beispielsweise Maler- oder Bodenlegearbeiten – selbst in guter Qualität ausgeführt werden. Auch die Materialkosten bleiben dabei bestehen. So können maximal einige tausend Euro an Fremdkosten eingespart werden.

Ausnahme

Wenn Sie eine handwerkliche Ausbildung mitbringen, können Sie mehr Aufgaben übernehmen und so Kosten sparen. Beispielsweise als ausgebildeter Dachdecker können Sie viele Tätigkeiten rund um Dach und Dämmung selbst ausführen. Bedenken Sie allerdings zum einen, dass Sie dafür jede Menge Zeit benötigen. Neben Beruf und Familie kann dies schnell zur Belastung werden. Zum anderen sollten Sie sich mit Haftung und Garantien auseinandersetzen: bei selbst ausgeführten Arbeiten sind die Ansprüche meist eingeschränkt.

Flexibilität in der Planung

Der Anteil des Eigenkapitals bezieht sich immer auf den Kaufpreis. Deshalb ist eine weitere Möglichkeit, den Eigenkapitalanteil zu erhöhen, die Wahl einer Immobilie mit einem günstigeren Kaufpreis.

Beispielrechnung zum Vergleich des Eigenkapitals bei unterschiedlichen Kaufpreisen

| Neubau-Doppelhaushälfte in der Stadt | 15 Jahre altes Reihenhaus im Vorort | |

|---|---|---|

| Vorhandenes Eigenkapital (gesamt) | 150.000 | 150.000 |

| Kaufpreis der Immobilie | 850.000 | 470.000 |

| 10 % Kaufnebenkosten | 85.000 | 47.000 |

| Eigenkapital nach Zahlung der Nebenkosten | 65.000 | 103.000 |

| Verbleibender Eigenkapitalanteil (prozentual vom Kaufpreis) | 7,6 % | 21,9 % |

Die Beispielrechnung zeigt, dass sich durch die Wahl einer günstigeren Immobilie bei gleichem Einsatz eigener finanzieller Mittel ein deutlich höherer Eigenkapitalanteil ergibt. Auf die Finanzierungskonditionen wirkt sich dieser in der Regel deutlich aus, da das Risiko bei über 20 % Eigenkapitalanteil im Vergleich zu deutlich unter 10 % viel geringer eingestuft und mit günstigeren Zinsen belohnt wird. Hinzu kommt, dass durch die niedrigere Darlehenssumme kleinere Monatsraten und eine kürzere Laufzeit möglich sind, wodurch Ihnen mehr Geld zum Leben bleibt und Sie schneller schuldenfrei sind.

Direkt zur Finanzierung

Als Deutschlands größter Vermittler privater Baufinanzierungen arbeiten wir mit über 500 Darlehensgebern für die Finanzierung Ihres Wohntraums zusammen. Wir vergleichen die Angebote für Sie und beraten Sie umfassend rund um das Thema Eigenkapital sowie zu den zahlreichen weiteren Faktoren, die Ihre Baufinanzierung beeinflussen.

Im persönlichen Beratungsgespräch analysieren wir gemeinsam mit Ihnen Ihre finanzielle Situation und beraten Sie zur Finanzierungsplanung.

Weitere Artikel rund um den Immobilienkauf

Weitere Themen finden Sie in unserem Ratgeber Baufinanzierung.